WW Snippets test

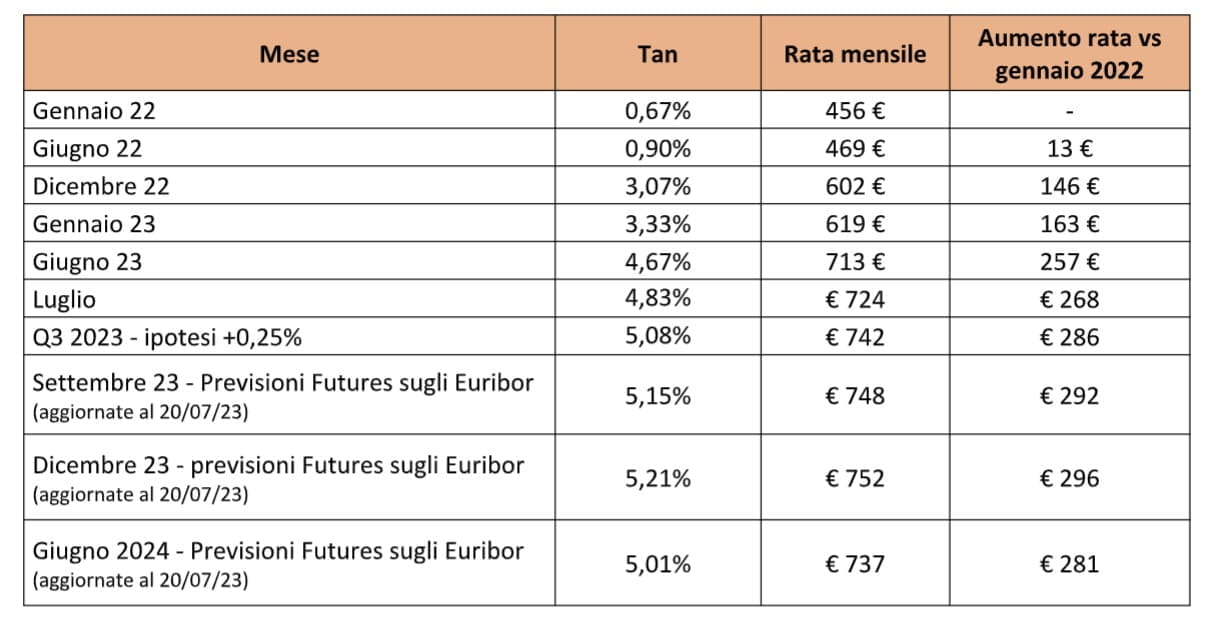

Ennesimo incremento in vista per i mutui a tasso variabile. Se il 27 luglio la Bce alzerà nuovamente i tassi di interesse di altri 25 punti base, chi ha un mutuo a tasso variabile potrebbe trovarsi di fronte a un nuovo aumento, con una rata che raggiungerà i 742 euro.

A lanciare l’allarme è Facile.it, che ha fatto una serie di simulazioni, secondo le quali questo rappresenterebbe il 63% in più rispetto all’inizio dello scorso anno, ossia 286 euro in più rispetto all’inizio di gennaio 2022.

Il picco, secondo i future sugli Euribor che rappresentano le aspettative di mercato, potrebbe arrivare a dicembre 2023.

Le simulazioni di Facile.it

Facile.it ha analizzato un finanziamento a tasso variabile da 126mila euro con piano di restituzione in 25 anni sottoscritto a gennaio 2022. “Il tasso (Tan) di partenza di gennaio 2022 era pari a 0,67%, corrispondente a una rata mensile di 456 euro – ha spiegato – A seguito dei diversi aumenti del costo del denaro della Bce per contrastare l’inflazione, il tasso di quel mutuo è salito notevolmente arrivando a superare, a luglio 2023, il 4,80%”.

E ora? Con l’ulteriore rialzo dello 0,25%, il Tan potrebbe salire al 5,08%, e la rata mensile arrivare

addirittura a 742 euro, dai 456 euro di un anno e mezzo fa, per poi crescere ancora al 5,21% di dicembre 2023 e poi iniziare a scendere al 5,01% a giugno 2024.

LE OPPORTUNITÀ PER TE.

Come abbassare la rata del mutuo?

Cosa conviene fare, in questo momento, nel caso di stipula di nuovo mutuo?

Gli advisor selezionati da We Wealth possono aiutarti a trovare le risposte che cerchi.

RICHIEDI LA TUA CONSULENZA GRATUITA

Meglio il tasso fisso o il tasso variabile?

“È troppo semplicistico affermare che sia meglio una tipologia di tasso piuttosto che un altro. Il prodotto va, infatti, analizzato attentamente e vanno presi in considerazione i redditi del potenziale contraente e della famiglia soprattutto in termini di rischio”, ha risposto Renato Landoni, presidente Kìron Partner, gruppo Tecnocasa, che suggerisce di rivolgersi a un consulente capace per un’analisi economica e finanziaria completa, “perché non va vista solo la situazione contingente, ma è necessario pensare all’ammortamento nel tempo, oltre che alle scelte che potrebbero influenzare il futuro: cambio lavoro, tipologia di reddito, situazione famigliare, presenza o meno di figli o persone a carico”.

Andamento del settore immobiliare italiano negli ultimi 10 anni

Secondo delle analisi realizzate dall’ufficio studi del gruppo Tecnocasa, dal 2012 al 2022 i prezzi delle case nei centri delle metropoli italiane sono rimasti sostanzialmente stabili (+1%), mentre nelle zone semicentrali e periferiche hanno registrato un ribasso rispettivamente del 13 e del 17,2%.

Le zone centrali hanno ottenuto questo risultato grazie anche agli investitori che hanno puntato, in particolar modo, sugli affitti turistici.

Infatti, se si analizzano le singole città, a Bari, Napoli, Roma e Palermo le zone centrali hanno perso meno rispetto a quelle periferiche e semicentrali proprio grazie al forte afflusso turistico che le interessa. Per lo stesso motivo le case del centro di Verona hanno incrementato il loro valore del 19,1%, così come gli immobili delle zone centrali di Bologna, che si sono rivalutati del 31,7%, e quelli di Milano, che sono aumentati del 21,3%.