WW Snippets test

Domande più che lecite. Perché mentre abbiamo chiari quali siano i nostri valori e gli obiettivi che ci diamo nella vita, spesso non sappiamo dire altrettanto di quale sia, finanziariamente parlando, il percorso giusto per noi.

In effetti, fin da quando siamo piccoli le nostre scelte sono sempre state accompagnate da una guida. Dai genitori, per esempio, o dagli insegnanti. Poi facciamo il nostro ingresso nel mondo del lavoro, pensiamo a mettere su una famiglia e proprio quando le scelte da fare si moltiplicano le guide diminuiscono.

Guardiamoci intorno: c’è chi, alla fine del proprio percorso, può dire di aver conseguito i propri obiettivi e garantito ai figli una solida base d’appoggio. Una casa, per esempio, un’attività, una eredità.

Per altri, purtroppo, le cose non sono andate come speravano, ed è troppo tardi per ambire alla vita che sognavano. Le insidie e gli imprevisti non guardano in faccia a nessuno.

La verità è che anche nella vita finanziaria occorre una guida. L’impegno di per sé può non bastare. Chi si avventurerebbe in mare aperto senza una mappa?

Sarebbe più semplice se avessimo una mappa finanziaria per ogni fase di crescita, da quando finiamo gli studi, ai momenti chiave della carriera, fino al pensionamento e al trasferimento della ricchezza ai figli. Sarebbe un bel sollievo, non trovate?

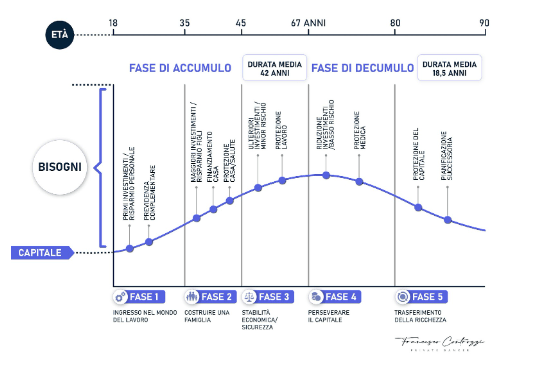

Il periodo di accumulo e decumulo nel ciclo di vita

Veniamo ai numeri: mediamente ciascuno di noi accumula ricchezza per 42 anni e poi la “decumula” per 18,5 anni.

Cosa significa?

Significa che mediamente dai 25 fino ai 67 anni (all’incirca l’età del pensionamento) lavoriamo, produciamo, e (se siamo bravi) risparmiamo.

Questo è il periodo di accumulo della ricchezza.

Poi, mediamente dai 67 fino agli 85 anni, facciamo uso dei risparmi accumulati (per la cura della nostra persona e per passare ciò che rimane ai nostri figli).

Questo è il periodo di decumulo della ricchezza.

Fase 1 – Ingresso nel mondo del lavoro

Finiti gli studi ci affacciamo al mondo del lavoro. Siamo ancora piuttosto giovani e probabilmente abbiamo ancora molto da imparare per far emergere le nostre qualità.

Tipicamente, in questa fase iniziamo anche a pensare ai grandi progetti della vita, così iniziamo a risparmiare qualcosa per creare nel tempo il nostro patrimonio.

Nonostante siamo appena arrivati nel mondo del lavoro, è saggio cominciare già a pensare alla pensione. Oggi, infatti, la pensione pubblica offre molte meno garanzie che in passato. Un trend, questo, che tutti i governi vanno sempre più consolidando. In poche parole: dovremo pensare a noi stessi.

Una pensione integrativa permette di rimpinguare i contributi versati col lavoro. Al costo di una piccola quota mensile, possiamo metterci al riparo dalle tempeste quando avremo finito di lavorare.

Fase 2 – Costruire una famiglia

Con il passare del tempo, iniziamo a pensare a costruire una famiglia. L’acquisto di una casa è un passaggio per molti italiani quasi scontato (ne siamo da sempre affascinati).

Aumentano le spese, nuovi progetti di vita si affacciano, e con questi aumentano anche le responsabilità. Far crescere il nostro patrimonio diventa una necessità. Per il nostro benessere e quello delle persone a noi vicine. Non possiamo farci trovare impreparati.

È proprio con questa filosofia di crescita, e al tempo stesso di protezione, che dovremmo pensare alle soluzioni di investimento più adatte a noi. Senza una vera pianificazione finanziaria, rischiamo di trovarci presto in difficoltà.

Tutto questo un consulente lo sa benissimo, ed è pronto a consigliarci.

Fase 3 – Stabilità economica e sicurezza

Con l’arrivo dei figli e tutto ciò che l’età adulta comporta, si punta a rendere il terreno stabile, ad assicurare un ambiente protetto. Arrivano le spese per gli studi, per la formazione professionale e, perché no, per i viaggi e gli svaghi.

Spese che cresceranno ancora, chissà forse con l’arrivo di un altro figlio o dell’acquisto di una casa da lasciare in eredità. Insomma, gli impegni finanziari non mancano di certo.

In questa fase si tratta ancora di accumulare risorse, ma con strategie differenti. Ciò che conta adesso è la riduzione del rischio, cioè scongiurare eventuali problemi di liquidità.

Fase 4 – Preservare il capitale

Arrivati all’età della pensione, inizia la fase del decumulo della ricchezza.

Da questo momento in poi, possiamo contare solo sui risparmi accumulati nella fase lavorativa e sulla nostra pensione.

Ed è qui che i nodi vengono al pettine. È qui che si vede se siamo stati bravi nel pianificare e risparmiare nel corso di una vita.

Tutto questo non significa che non ci possano essere nuovi progetti in cantiere! Anzi, spesso è proprio questo il momento in cui si possono fare quelle cose che la vita lavorativa rendeva più difficili, per esempio viaggiare.

E naturalmente avremo anche bisogno di assistenza medica, e di qualcuno che ci aiuti a casa e nella vita di tutti i giorni.

In breve, è il momento di ridurre i rischi in fase di investimento e preservare il capitale messo da parte.

Fase 5 – Trasferimento della ricchezza

Con gli anni che avanzano, vorremo pianificare la successione delle nostre proprietà e dei nostri beni, gli immobili per esempio.

È una fase delicata, perché talvolta è fonte di controversie, specie in ambito familiare.

Un consulente capace conosce bene queste situazioni e sa consigliare anche su questioni così delicate. Per esempio, esistono degli strumenti, come i TRUST (fondi fiduciari), che servono appunto a regolare un’ampia gamma di rapporti giuridici di natura patrimoniale. Sono di grande aiuto quando si tratta di amministrare i beni (mobiliari, immobiliari) che lasceremo.

Qual è dunque il passo giusto da fare?

La vita è un percorso in cui siamo chiamati a prendere decisioni.

Saper scegliere bene, e sapere quali sono i momenti chiave, può fare la differenza quando si parla del benessere e della sicurezza patrimoniale della nostra famiglia.

Farlo con l’aiuto di un consulente esperto può trasformare quei momenti di incertezza nell’opportunità di garantirsi un futuro all’altezza delle proprie aspettative.