WW Snippets test

La voglia di trattarsi bene degli italiani non si ferma al vino naturale. La pandemia ha inciso infatti anche su altre abitudini di consumo. La grande distribuzione rimane il canale preferito per l’acquisto di vino, anche se mostra dinamiche in evoluzione a favore di una maggiore ricerca di qualità; la propensione dei consumatori ad acquistare bottiglie di vino nei supermercati è calata di 6 punti: dal 58% che in epoca pre-covid si approvvigionava nella gdo si è passati al 52%.

È aumentato del resto il numero di persone che ha iniziato a frequentare enoteche, cantine e negozi specializzati. La quota di consumatori italiani che non si sono mai serviti di un’enoteca per comprare una bottiglia di vino è in calo dal 48% del 2019 al 42% attuale. L’aumento degli acquisti in enoteca ha coinvolto innanzitutto l’universo femminile, ma ha toccato tutti i segmenti della società, con riduzioni dei “non frequentatori” del 5% tra i millennial, del 6% nella Generazione X e tra i Baby Boomers. Sono poi in aumento anche gli acquirenti diretti dalle cantine dei produttori: nel periodo pre-Covid gli italiani che non si erano mai recati in una cantina di un produttore erano il 46%. Oggi sono scesi al 39%.

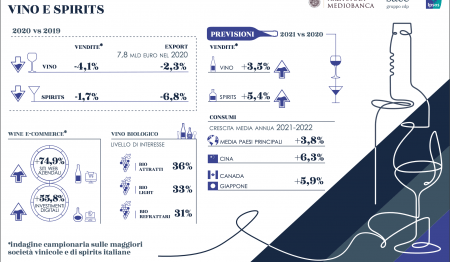

In generale, nel 2021 il vino italiano sta mostrando un recupero del 3,5% rispetto all’anno precedente, quando i consumi sono calati del 4,1%. A spingere al rialzo la domanda, l’export nei principali mercati internazionali. Il migliore potenziale di crescita si ha in Cina (+6,3% annuo), Canada e Giappone (+6% annuo). Dopo un calo del 2% per gli altri alcolici, ci si attende un rimbalzo di oltre il 5% per il 2021.

Leader delle vendite nel 2020 è stato il gruppo Cantine Riunite-GIV, con fatturato a 581 milioni di euro (-4,4% sul 2019). Al secondo posto, la cooperativa romagnola Caviro, il cui fatturato è cresciuto del 10%, avvicinandosi ai 362 milioni di euro. Completa il podio la veneta Casa Vinicola Botter (230 milioni, +6,4%). A seguire, cinque aziende con ricavi superiori a 200 milioni di euro: la toscana Antinori (215 milioni di euro), la trentina Cavit (210 milioni di euro), le piemontesi Fratelli Martini (208 milioni di euro, +1,1% sul 2019), IWB (204 milioni, +29,7%) e la veneta Enoitalia (+0,8%, 201 milioni di euro). Come può vedersi, ltalian Wine Brands domina la scena con il suo auemnto di fatturato che sfiora il 28%. La sua recente acquisizione su Enoitalia forma un player da circa 405 milioni di euro

Per quanto riguarda le produzioni regionali, nel 2019 il Veneto detiene il primato di vino prodotto, sia a volume che a valore, con il 20% del totale nazionale. Segue la Puglia con il 19,6% a volume e il 13,3% a valore. Toscana e Piemonte hanno il 5% circa dei volumi, ma entrambe raddoppiano il peso considerando i prezzi di vendita.