WW Snippets test

Un livello così alto di inflazione non si vedeva dagli anni ’90, oggi sembra fare meno paura di quella del secolo scorso, ma negli anni ’70 era addirittura un’ossessione quotidiana.

Oggi non siamo abituati a considerarla un pericolo, anzi ci viene quasi quasi da ridurla a fenomeno statistico e la grande liquidità presente nei conti correnti dimostra quanto si stia sottovalutando.

Forse però non stiamo capendo che l’inflazione è una brutta bestia! È probabilmente il cambiamento a lungo termine più importante dei nostri giorni. Dopo oltre vent’anni che non si faceva vedere non si tratta solo di un ritorno, ma di un punto di non ritorno.

ALLORA COME IMPARARE A NON DIVENTARE POVERI CON TANTI SOLDI IN TASCA?

L’inflazione nella sua essenza rimane un concetto non semplice, perché non intuitivo e come dice il prof. Legrenzi: per capirla bisogna imparare a ragionare per sottrazione.

Cosa non banale per il nostro cervello nato per ragionare per addizioni. Per cui è importante capire quando il meno diventa PIU’.

Ma adiamo con ordine e cominciamo come piace a me: dai dati.

Cos’è l’inflazione?

E’ un incremento persistente dei prezzi dei beni e dei servizi.

Come viene misurata?

dall’ISTAT sulla base delle variazioni dei prezzi di circa 1700 prodotti che consumiamo e che vengono aggiornati periodicamente in base alle nostre abitudini di spesa.

Perché comincia ad aumentare?

Sostanzialmente per 2 motivi: o perché c’è più domanda di un prodotto rispetto alla sua offerta. In pratica per carenza di prodotto. Pur di averlo il cliente è disposto a pagare di più e generalmente non protesta perché magari è un bene fondamentale.

Oppure perché aumentano i costi per produrre il bene. Per esempio nel caso di aumento dei prezzi delle materie prime che si trasferiscono in toto o quasi sul prodotto finito.

Ma facciamo degli esempi… anzi osserviamo la realtà.

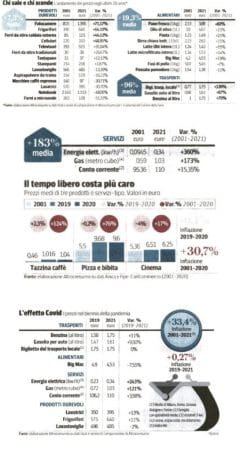

Come sono cambiati i prezzi delle cose che compriamo tutti i giorni negli ultimi 20 anni?

Il pane, il biglietto del cinema, la bolletta della luce, andare in autobus o bersi un buon caffè?

Il pane fresco è aumentato in vent’anni dell’82% passando da 2 a quasi 4 euro al Kg, per non parlare della tazzina di caffè. Pizza e birra, abbinata classica ci porta a spendere oggi il 76% in più, e accendere il forno per fare una torta anche il 360% in più (a fine 2021…oggi non oso pensare…).

e tenendo conto che sono dati di fine anno… (fonte Corriere della Sera 22 dicembre 2021)

Quindi lo spettro dell’inflazione ricompare all’orizzonte e occorre fare un bilancio e prendere le misure.

Prima cosa: chissà cosa sarebbe successo senza l’euro, o meglio senza l’appartenenza ad un sistema monetario che ci ha protetto con tassi bassissimi per questi 20 anni… le tabelle viste sopra sarebbero state un dramma.

Secondo aspetto da tener presente è che non si tratta di un fenomeno generalizzato. I prezzi non salgono tutti in modo uguale ma dipende dai settori e dall’innovazione oltre che dalle fonti di energia impiegate.

Ultimo, e non certo di importanza, proteggere i nostri soldi è diventato fondamentale perché inflazione significa perdita del potere d’acquisto. Con gli stessi soldi di 5/10/20 anni fa compro molte meno cose. Pertanto lasciarli in conto significa una cosa sola: perdita sicura di denaro, inesorabile e ormai neanche tanto lenta!

La domanda allora sorge spontanea: perché lo facciamo?

Perché una quantità enorme di contante è lasciata nei depositi come agnello sacrificale in nome di una illusoria sicurezza? Paura, pigrizia, poca conoscenza… un po’ di tutto mescolato bene assieme? Keynes la chiamava ‘l’illusione monetaria” e il prof. Legrenzi ci invita esplicitamente a imparare le sottrazioni.

In pratica bisogna mettere in fila tutti gli investimenti che abbiamo, case, conti correnti, titoli di stato, e quant’altro e sottrarre da ciascuno il tasso di inflazione.

Si perché già adesso siamo tutti contenti che BOT e BTP o obbligazioni PINCO PALLO sono aumentate e rendono il 3% (anche i mutui per quello).

Ma se dal 3% sottraggo il 5% non fa PIU’!

Anche gli immobili torneranno a rendere apparentemente di più, ma bisogna sottrarre l’inflazione e le spese di manutenzione e le tasse e… mi fermo.

Quindi cosa resta? Restano le aziende quotate in borsa, in particolare quelle che possono o riescono a sottrarre l’inflazione dai prodotti e servizi che producono trasferendole nel bene e nel male al cliente finale. Questo perché semplicemente non si può fare a meno del pane, del caffè o di utilizzare la macchina. Come non si rinuncia al cellulare nuovo o alla cura della propria salute. Neppure il lusso ne soffre perché a quel punto il prezzo non conta più.

La ricchezza, come le opportunità in realtà non si brucia ne si distrugge. In realtà anche l’inflazione diventa una folata di vento che la sposta da un lato all’altro. Fondamentale capire come funziona per proteggersi

Proviamo a ragionare e a capire dove e come il meno può diventare un più, proviamo a utilizzare le strategie di sottrazione e scopriremo come funziona il mondo degli investimenti efficaci. Non solo le nostre finanze ne beneficeranno, ma potremmo scoprire applicazioni ancora più importanti perché le buone finanze sono l’anticamera del benessere.

Termino con una bellissima affermazione:

“ma la felicità è un’altra cosa: qui la sottrazione è regina”

(cit. prof Legrenzi)

Se vuoi un approfondimento clicca qui e vai all’articolo sull’inflazione che ho pubblicato qualche tempo fa