WW Snippets test

E ben poco potrà la Banca d’Inghilterra, se non incrementare il suo programma di acquisto titoli di 100 miliardi a novembre, con un taglio dei tassi a zero nel 2021 o a novembre stesso. In caso di no deal, il tasso di riferimento potrebbe essere -0,5%. Per l’Eurozona, in caso di no deal il tasso potrebbe scendere di 40 punti base.

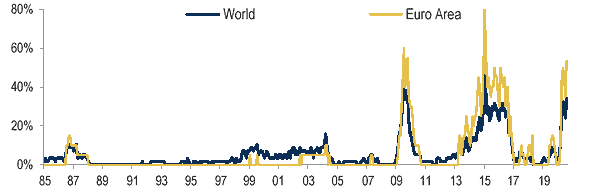

Il fronte interno all’Eurozona: tutte le strade portano al Pepp

Nella sua ultima riunione, la Bce si è mostrata colomba, ma con sprazzi da falco. Anche se, (la banca) “non ha le mani sul grilletto”. L’osservazione arriva da Bank of America Merryl Lynch. Perché? La Bce ha mancato, secondo gli analisti di Bofa, di insistere sulla questione della deflazione emersa ad agosto (-0,2% il tasso di crescita dell’inflazione core, quella depurate dai prezzi dell’energia e degli alimentari). Bofa non crede che la deflazione di agosto sia imputabile solo alla riduzione dell’Iva tedesca o all’andamento a rilento delle svendite estive. Il report vede più segnali deflazionistici che inflazionistici.

Gli analisti prevedono che la Bce aumenterà ancora il suo Pepp (Pandemic emergency purchase programme) di 500 miliardi a dicembre. Il motivo principale – oltre all’inflazione sotto zero – è dato dal non arrestarsi dei contagi: le stime di R restano superiori a 1 per l’Europa. La ripresa è troppo lenta (-7,3% la produzione industriale per quest’anno, +3,8% per il 2021), molto lontana dai livelli di attività pre-covid, né si vede all’orizzonte il ritorno di una domanda robusta. E le prospettive sono cupe anche per il mercato del lavoro. Più Pepp per la Lagarde vuol dire più acquisti di obbligazioni societarie europee, secondo il rapporto. Per gli analisti, a beneficiare dello shopping corporate – soprattutto green – dell’Eurotower saranno settori sensibili al covid come auto, immobiliare, servizi e trasporti.

Per inciso: gli analisti di Bofa apprezzano la flessibilità del programma di acquisto di emergenza pandemica, ritenendola adeguata al contesto. Anche il Next Generation Fund Eu viene salutato con favore.