WW Snippets test

Obbligazionario: Cina ancora attraente, i punti di forza del Dragone

Obbligazionario: titoli di Stato cinesi, un mercato in salute

Nonostante una perdita di popolarità nei mesi scorsi, i titoli governativi cinesi si mostrano in salute. Fidelity International illustra gli aspetti attraenti del mercato obbligazionario del Dragone

La forza del Dragone si vede anche nell’obbligazionario, che si è mostrato in salute, nonostante un primo semestre nero per il mercato del reddito fisso a livello globale. “Il mercato obbligazionario cinese onshore è una delle asset class a reddito fisso che ha mostrato le migliori performance nel corso di quest’anno”, sottolinea Fidelity International che ha messo sotto la lente il mercato dei bond emessi da Pechino e dalle policy bank e denominati e scambiati nella valuta “onshore”, ovvero il renminbi, dopo che in primavera si era registrato un deflusso.

Perdita di popolarità? No, movimento temporaneo

Durante il mese di maggio i dati relativi alle partecipazioni estere in titoli di Stato e nelle obbligazioni delle banche statali cinesi hanno subito un deflusso: nel giro di un breve periodo “gli investitori stranieri hanno venduto 27miliardi di dollari di titoli di Stato, pari al 10-20% del totale delle partecipazioni estere”, illustrano Morgan Lau e Vanessa Chan, i due esperti di Fidelity International. A loro avviso, però, si tratta di un movimento marginale, non causato dalla guerra russo-ucraina, scoppiata nel mese di febbraio, quindi ben prima, ma da normali fattori di mercato. “Il vantaggio in termini di rendimento che avevano le obbligazioni degli istituti di credito cinesi è venuto meno, rendendole relativamente meno attraenti per gli investitori”, spiegano i due esperti. Inoltre, i deflussi registrati dalle obbligazioni onshore cinesi sono marginali rispetto alle dimensioni del mercato.

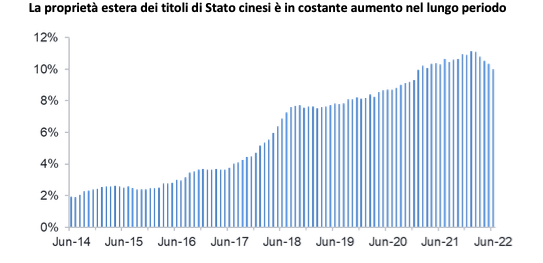

Fondamentali solidi e politica monetaria accomodante

Questi fattori a breve termine sono senza dubbio interessanti da osservare, ma un’analisi di lungo periodo può essere più significativa. Da qui, infatti, emerge come il reddito fisso targato Cina stia raccogliendo un interesse crescente da parte degli investitori a livello globale. Secondo i dati di Bloomberg, il quadro generale relativo agli investimenti in obbligazioni cinesi onshore appare in aumento progressivo nel lungo termine.

Fonte: Fidelity International

Una tendenza sorretta anche da solidi fondamentali. Seppur in una fase di rallentamento, il Dragone rimane in buona salute. Secondo l’ultimo World Economic Outlook del Fondo monetario internazionale, la Cina dovrebbe crescere del 4,4% quest’anno e del 5,1% nel 2023, contro un ritmo decisamente più modesto, rispettivamente +3,7% nel 2022 e +2,3% nel 2023, degli Stati Uniti. O addirittura dell’Eurozona, la cui crescita è prevista pari al 2,8% nel 2022 e al 2,3% nel 2023. Anche gli esperti di Fidelity International stanno osservando “alcuni segnali di ripresa dell’economia cinese, dovuti anche alla graduale riapertura dell’economia dopo le chiusure legate al Covid, che fanno ben sperare per il mercato del reddito fisso”.

Altro aspetto da considerare riguarda la politica monetaria. “La divergenza di politica monetaria tra le principali economie sviluppate e la Cina è un segnale positivo per le obbligazioni cinesi”, osservano da Fidelity International. A differenza di Fed e Bce, la Banca Popolare cinese (PBOC) ha approvato di recente misure a sostegno dell’economia, mantenendo una linea decisamente accomodante. D’altronde qui l‘inflazione non rappresenta certo un problema: in Cina si aggira al 2,5%, contro l’8,1% negli Stati Uniti e addirittura il 9,1% nell’Eurozona. Insomma, il paese del Dragone “ha il margine di manovra necessario per favorire condizioni di sostegno e le autorità hanno già intrapreso alcune iniziative in tal senso”.

Più in generale, concludono da Fidelity International, “siamo cautamente positivi sulle prospettive delle obbligazioni onshore cinesi. Ci sono alcuni segnali fondamentali positivi”.