WW Snippets test

Wall Street: Magnific 7 sono ancora attraenti?

che nel 2023 al rialzo l’intera Wall Street, rimarranno tali anche quest’anno e nel prossimo futuro? E saranno ancora “”? Una risposta arriva da uno studio approfondito di Man Group

Con un rialzo già Nvidia ha iniziato con rinnovato slancio, tenendo alta l’attenzione 7, ovvero sette (Alphabet, Amazon, Apple, Meta, Microsoft, Tesla e appunto Nvidia) che l’intelligenza artificiale hanno messo a segno nel 2023 una performance da capogiro e trainato al rialzo l’intera Wall Street. In particolare, le azioni di Nvidia e Meta sono state in assoluto tra le più performanti dell’indice S&P500, mentre Tesla e Amazon sono state tra le migliori su 500. Oggi questi sette titoli rappresentano circa il 28% dell’indice americano. Ma rimarranno anche nel 2024? O risentiranno di aspettative troppo alte? Secondo Man Group dal 2024 in poi potrebbe non esserci domanda più importante di quella su cosa fare con questo gruppo di titoli.

Titoli da capogiro, ne vale veramente la pena?

Non è un caso il fatto che 7 siano di diritto in uno dei club più richiesti e selettivi del mercato, una specie di speakeasy dove si può entrare solo conoscendo la parola d’ordine, che in questo caso è ben conosciuta da tutti, ma inarrivabile per i più: il trillion market cap club, che accoglie solo le grandi aziende che hanno raggiunto mille miliardi di dollari di capitalizzazione di mercato.

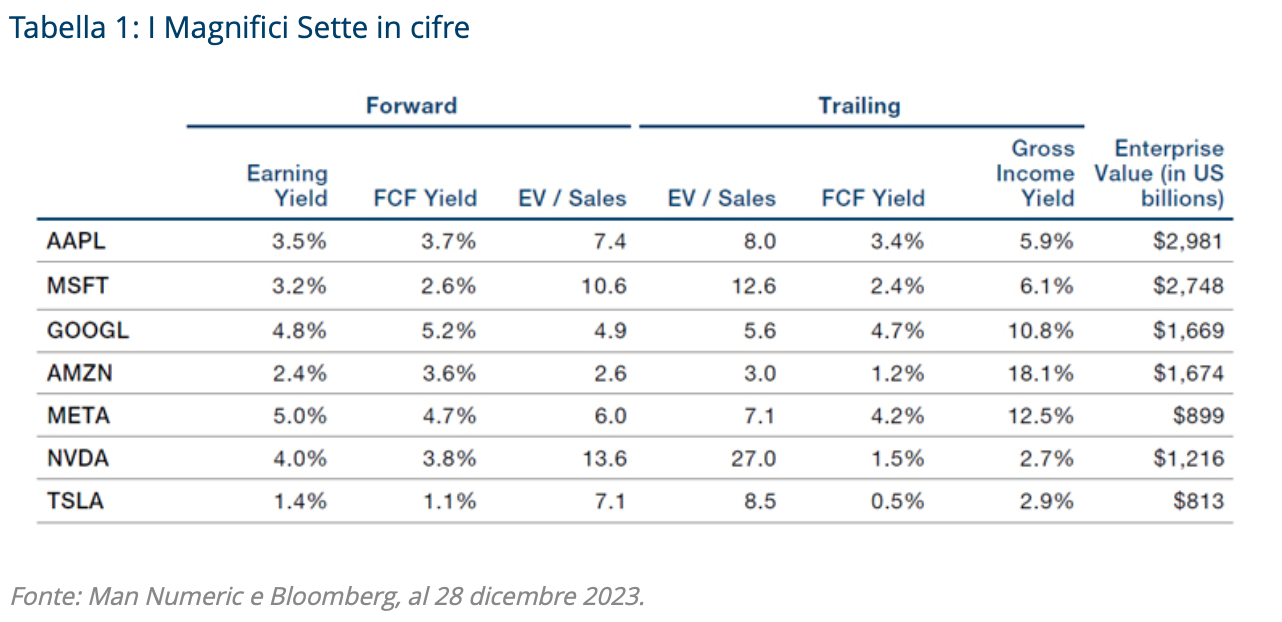

Con la corsa che non ha rallentato neppure nel 2023, ma anzi ha preso velocità, è chiaro che i loro titoli non siano esattamente a buon mercato oggi. C’è quindi da chiedersi, innanzitutto, se sono veramente valutate in modo spropositato o invece hanno ancora spazio per crescere e dare buoni ritorni. Per valutare questo primo aspetto, occorre, secondo gli esperti, guardare ad alcune variabili, come il flusso di cassa disponibile (free cash flow).

IMMAGINE

Daniel Taylor e Ben Zhao, rispettivamente e ricercatore quantitativo di Man Numeric, divisione di Man Group che applica un approccio sistematico all’investimento in titoli azionari, spiegano che l’unico titolo a sembrare particolarmente costoso è Tesla, “essendo scambiata a livelli piuttosto elevati rispetto alla redditività prospettica e alla generazione di free cash flow”. In tutti gli altri casi, invece, le valutazioni da capogiro sembrano essere più che giustificate. Un esempio tra tutte è quello di Nvidia: l’azienda che ha guidato la corsa dell’intelligenza artificiale generativa risulta oggi estremamente costosa, ben 27 volte il suo rapporto tra valore dell’azienda/vendite (EV/vendite) su 12 mesi, eppure viene scambiata con un rendimento di free cash flow atteso ragionevole, pari al 3,8%.

Rendimento annuo al 10%: sogno o realtà?

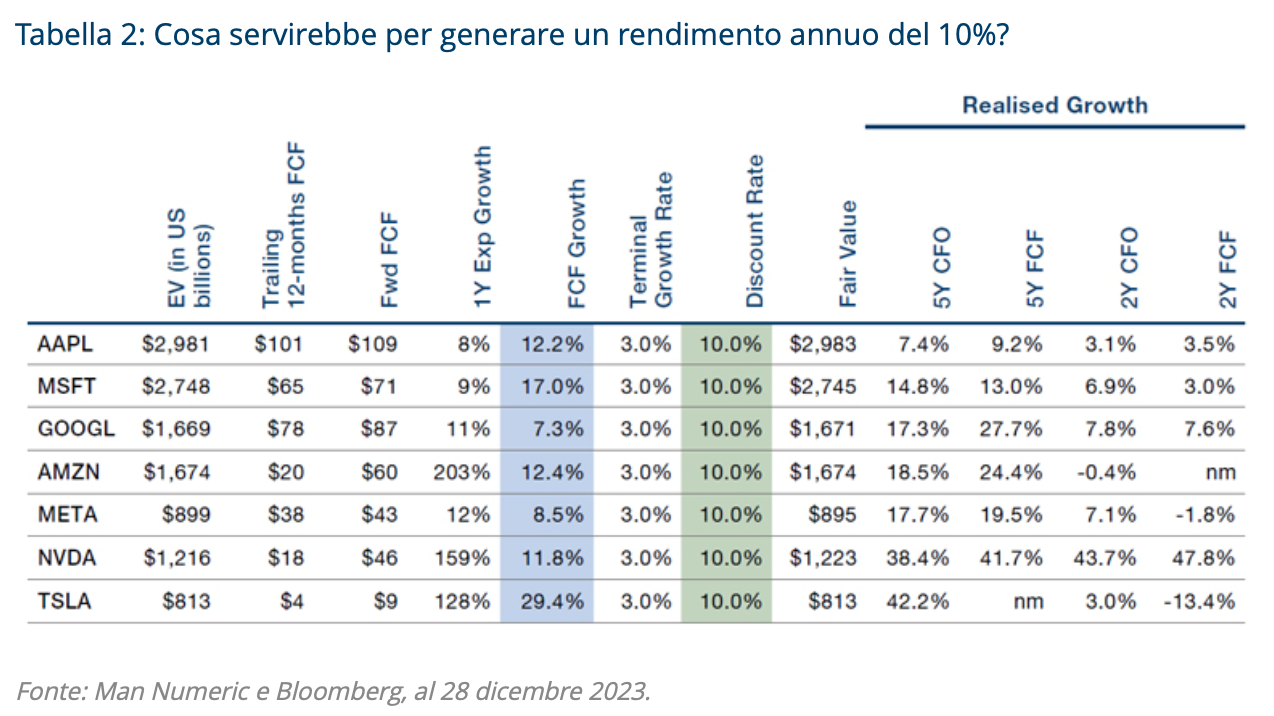

Gli esperti di Man Numeric per cercare di capire la crescita del free cash flow necessaria dal secondo al decimo anno per generare un rendimento annuo del 10%.

IMMAGINE 2

Per il 2024 Apple, Alphabet, Meta e Microsoft prevedono un aumento del free cash flow tra l’8% e il 12%, mentre le altre tre prevedono una crescita più forte. Eppure, per ottenere un rendimento annuo del 10% questi incrementi non basterebbero: ad esempio “Microsoft avrebbe bisogno di un livello di crescita del free cash flow più elevato, pari al 17% annuo, mentre Tesla richiederebbe il 29,4% annuo e Apple avrebbe bisogno di una crescita annua dell’FCF del 12,2%, mentre negli ultimi cinque anni ha registrato una media del 9,2%, con un ulteriore rallentamento negli ultimi tempi”, secondo gli esperti.

L’unico nome che sembra salvarsi a pieno è quello di Nvidia. Infatti, sembra plausibile che i suoi ricavi aumenteranno di circa il 700% dal 2019 al 2024, alzando così anche l’asticella del tipo di crescita futura possibile.

Guardando alla realtà, nella maggior parte dei casi i rendimenti saranno ben lontani dal 10%, come nel caso di Tesla dove questi sono attesi intorno al 3,8%. L’unica certezza è che il mercato non offre certezze e nessuno ha la sfera di cristallo in grado di prevedere i risultati 7. È anche possibile, precisano Taylor e Zhao, che “rendimenti compresi tra il 6 e l’8% siano competitivi rispetto al panorama azionario generale, soprattutto se i tassi di interesse si mantengono ai livelli attuali o scendono ulteriormente”.

Conclusione

Crescere più velocemente del mercato in eterno è il desiderio di molte aziende, ma questo non rende l’obiettivo più semplice da realizzarsi. Prima o poi anche sette “” si troveranno a fronteggiare un rallentamento dell’attività, ma ciò non significa che il temuto momento sia già arrivato, secondo gli esperti. Da tenere presente anche un possibile rischio normativo che potrebbe portare alla disgregazione di alcune di queste società o all’incoraggiamento verso una concorrenza più sana. Finora, comunque, sembrano “tutte offrire un margine economico interessante che potrebbe sostenere una redditività superiore alla media ancora per un certo periodo di tempo”.

Guardando più da vicino e parlando strettamente in termini di valutazione, concludono gli esperti, “Tesla è una chiara anomalia risultando particolarmente costosa, mentre Alphabet è la più economica, con valutazioni di poco più basse anche di Meta. Amazon potrebbe avere le carte da giocare dal punto di vista finanziario, dal momento che investe regolarmente nel proprio business, mentre Nvidia è probabilmente il più grande jolly, dal momento che vanta una valutazione prospettica ragionevole con un margine di manovra non chiaro per il futuro”.