WW Snippets test

Un futuro con inflazione volatile: cosa cambia per gli investitori

L’impennata dell’inflazione degli ultimi due anni ha colto di sorpresa molti investitori. Altri shock simili sono all’orizzonte? PGIM Fixed Income analizza il tipo di contesto inflazionistico che potremmo aspettarci in futuro

Tassi di interesse bassi, inflazione bassa – fin troppo – e una politica fiscale molto accomodante. Questo era l’ambiente a cui gli investitori si erano abituati negli ultimi quindici anni. Ma sono bastati due anni a stravolgere questo equilibrio: dopo lo scoppio di una pandemia globale, a cui sono susseguite anche importanti tensioni geopolitiche, la rapida scalata dell’inflazione ha posto gli investitori di fronte a un panorama completamente nuovo. Possiamo aspettarci un ritorno al contesto di inflazione sotto controllo o è necessario abituarsi a un nuovo mondo caratterizzato da un’inflazione volatile?

Inflazione al 2%: necessità o sogno?

Subito dopo la crisi del 2008 è risultato chiaro che l’inflazione ideale non poteva essere allo 0%, ma era necessario fosse più alta per permettere una sana crescita economica. Il target del 2% è stato sempre ribadito con forza e negli ultimi anni sono sempre di più gli articoli di economisti che sostengono che sia tollerabile un livello di inflazione più alta, considerando anche la situazione in cui ci troviamo oggi, dove l’inflazione sembra molto più ‘appiccicosa’. Basti pensare che l’ex presidente del Fondo monetario internazionale, Olivier Blanchard, si è espresso a favore di una modifica, alzando il nuovo target al 3%, se non addirittura al 4%.

Secondo Katharine Neiss e Ritush Dalmia, rispettivamente Chief European Economist e European Economist di PGIM Fixed Income, “quando l’inflazione è al di sotto dell’obiettivo non ha senso aumentarlo, quando è al di sopra non è una buona idea alzarlo perché rischia di disancorare le aspettative di inflazione e quando l’inflazione è al livello target non ha senso apportare una modifica piccola che invita a pensare che le banche centrali abbiano un controllo preciso nell’indirizzare l’inflazione”. Insomma, sembra che gli investitori si troveranno a convivere con il target del 2% ancora a lungo. Questo però non significa che l’inflazione debba sempre essere perfettamente allineata con l’obiettivo: la deviazione dal target è prevista, l’importante è che nel lungo termine l’inflazione si trovi il più vicina possibile al 2% e anzi, sembra che le sfide persistenti abbiano convinto i policymaker a tollerare un’inflazione più elevata.

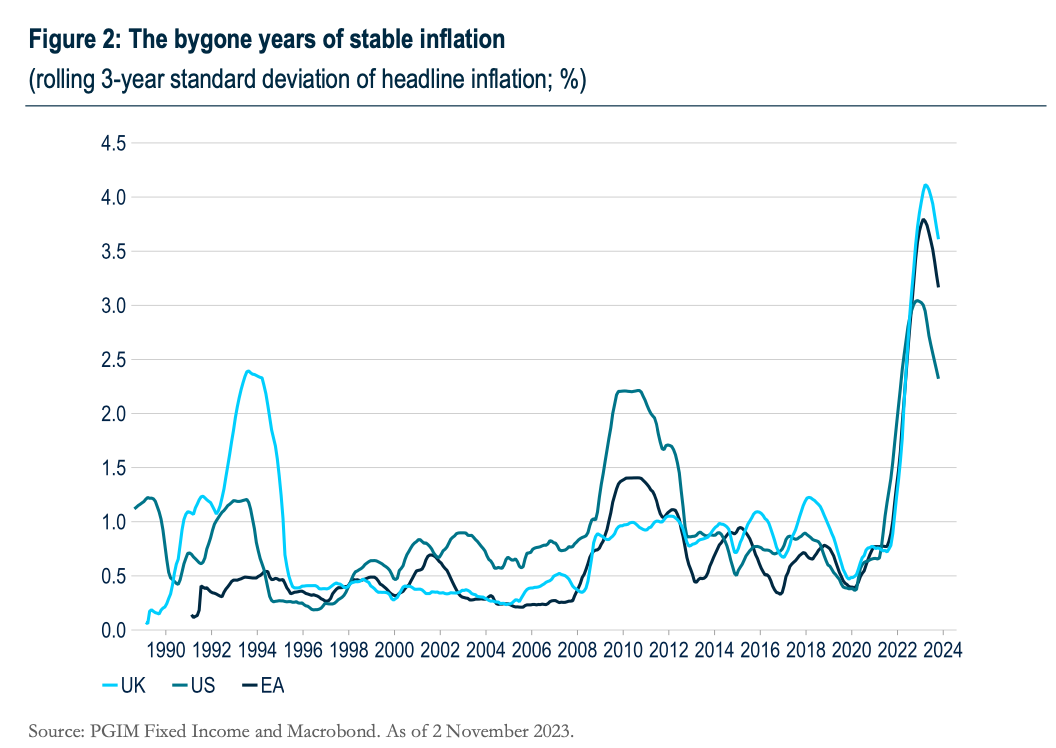

IMMAGINE

Quando gli shock dei prezzi diventano all’ordine del giorno

Se negli ultimi venti anni l’inflazione si è mantenuta per lo più stabile e inferiore al 2%, subito dopo le interruzioni della catena di approvvigionamento legate al Covid, negli ultimi due anni questa normalità è venuta meno. Nel giro di poche settimane, i prezzi dell’energia, dei prodotti alimentari e dei beni di consumo hanno iniziato a oscillare e alzarsi rapidamente.

“In prospettiva, – spiegano gli esperti di PGIM Fixed Income – sembra plausibile che potremmo continuare ad assistere a shock dei prezzi relativi di maggiore entità e frequenza. E tali shock possono portare a periodi prolungati di inflazione superiore all’obiettivo. Questo spiega perché le banche centrali preferiscono permettere all’inflazione di deviare dall’obiettivo”.

L’oscillamento dei prezzi, e quindi l’instabilità delle catene di approvvigionamento, ha molteplici cause, che andrebbero analizzate nel loro complesso, dal cambiamento climatico alla transizione energetica, passando anche per forti tensioni geopolitiche.

Da tendenze favorevoli a tendenze sfavorevoli, una linea sottile

Una buona crescita demografica, globalizzazione, progressi tecnologici, miglioramenti della produttività e relativa stabilità geopolitica, avevano creato il mix perfetto per la crescita economica, creando in occidente le basi di una bassa inflazione dei prezzi dei beni, permettendo alle banche centrali di portare avanti politiche economiche accomodanti. Sono bastati pochi mesi per ribaltare completamente la situazione.

“Le tendenze meno favorevoli derivanti dalla demografia e dalla globalizzazione, così come la transizione dall’energia da combustibili fossili alle fonti rinnovabili, significherebbero che i prezzi di altri beni e servizi dovranno crescere più lentamente, o eventualmente diminuire, per mantenere l’inflazione al target”, suggeriscono gli esperti.

Sebbene la prospettiva di un’inflazione più volatile possa non sembrare delle più rosee, man mano che gli investitori si adatteranno ad un mondo caratterizzato da un’inflazione più alta, potrebbero abituarsi anche a cercare diverse fonti di rendimento in questo paradigma. Un nuovo regime caratterizzato da tassi di interesse più elevati andrà, ad esempio, a creare opportunità di generare alfa muovendosi attraverso curve dei rendimenti che si spostano.