WW Snippets test

Sforbiciata ai tassi: cosa attendersi per i rendimenti obbligazionari

Obbligazioni: cosa succede ai rendimenti con il taglio dei tassi

L’attenzione degli investitori è tutta sugli imminenti tagli dei tassi, ma è importante capire quali saranno gli effetti nel mercato nel medio termine, soprattutto per quanto riguarda il comparto obbligazionario. Prevedere il futuro è impossibile, per questo Janus Henderson Investors ha deciso di partire dal passato, analizzando ciò che è già accaduto, per intercettare le possibili dinamiche future

L’inflazione continua il suo viaggio in discesa verso il target del 2%, convincendo il mercato che un taglio dei tassi sia sempre più imminente. I recenti dati relativi al mese di gennaio mostrano un’inflazione negli Stati Uniti al 3,1% e nell’Eurozona al 2,8% e potrebbero suggerire che sarà la Banca Centrale Europea a muoversi per prima, potenzialmente già ad aprile, anche viste le prospettive della Commissione Europea che vede una crescita per l’eurozona allo 0,8%, quindi inferiore alle aspettative iniziali.

Ma come cambierà il mercato di fronte a un taglio dei tassi? Storicamente, i rendimenti obbligazionari hanno iniziato a scendere nei mesi successivi all’ultimo rialzo dei tassi, quindi Janus Henderson Investors ha deciso di focalizzarsi su questa asset class, prendendo come esempio il caso dei Treasury statunitensi a 10 anni.

Banche centrali pronte al taglio dei tassi, cosa accade alle obbligazioni?

Supponendo che l’aumento della Fed dello scorso luglio sia effettivamente stato l’ultimo di questo ciclo, allora è lecito pensare che anche il picco dei rendimenti dei Titoli di stato è alle

spalle. Un calo dei rendimenti dei Treasury a 10 anni si è già fatto sentire, in particolare tra

novembre e dicembre quando la Fed ha fatto intendere un approccio più accomodante,

anche se non con la forza immaginata. E in effetti ad oggi siamo a livelli di rendimenti del

Treasury a 10 anni superiori a quelli di luglio 2023..

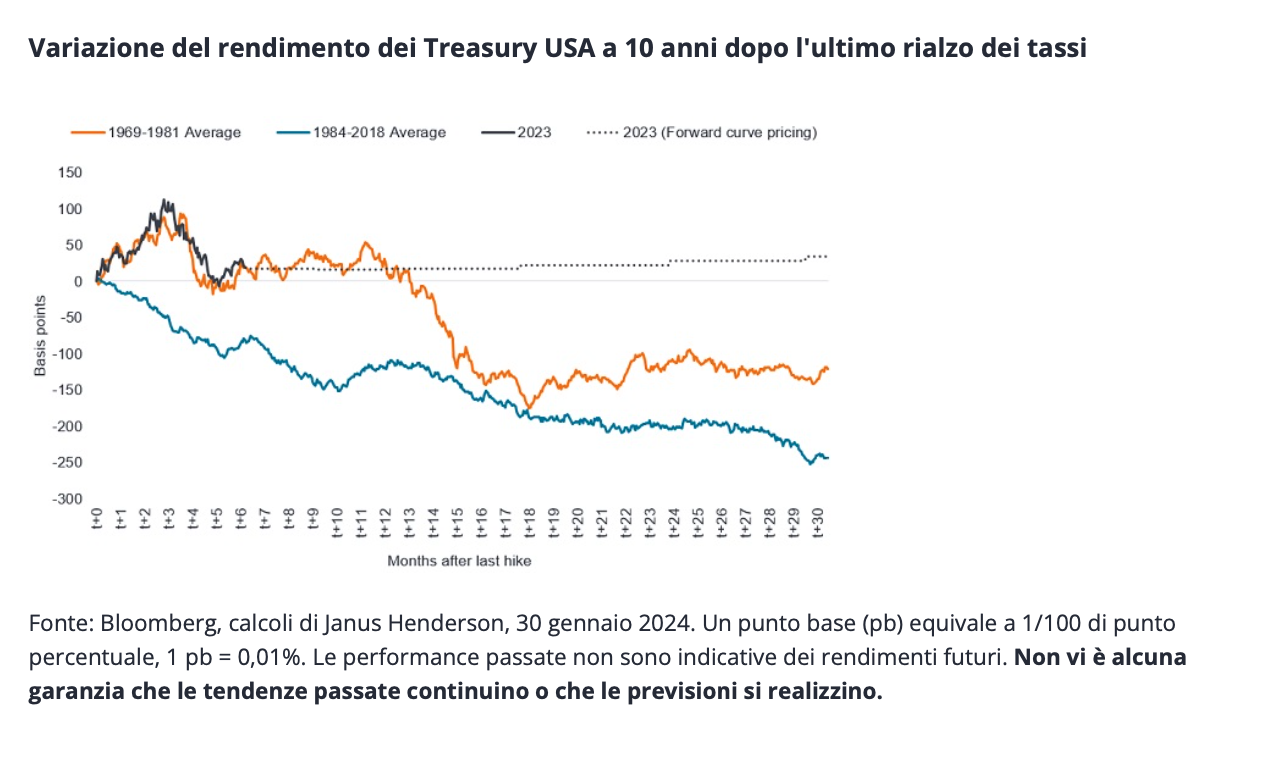

Jenna Barnard e John Pattullo, Co-Head of Global Bonds di Janus Hendrson Investors, hanno quindi deciso di analizzare la performance storica dei Titoli di stato statunitensi nei cicli di taglio dei tassi dal 1969 ad oggi, per capire quello che gli investitori si troveranno ad affrontare nei prossimi mesi. In effetti, “storicamente, i rendimenti obbligazionari a 10 anni sono sempre scesi nettamente al di sotto del livello a cui si trovavano alla data dell’ultimo rialzo dei tassi (3,87% a luglio 2023)”.

Analizzando il grafico è chiaro che in entrambe le situazioni che gli esperti hanno preso in considerazione, quindi il periodo tra il 1969 e il 1981 (caratterizzato da un’inflazione crescente ed elevara) e quello tra il 1984 e il 2018 (caratterizzato da un’inflazione in calo o bassa), i rendimenti dei Treasury a 10 anni hanno toccato il fondo nei 18 mesi successivi all’ultimo taglio, anche se con percorsi differenti.

Perchè questa volta dovrebbe essere diverso? Guardando all’andamento dei rendimenti dei Treasury a 10 anni dopo il 26 luglio, quando la Fed ha effettuato l’ultimo rialzo, questo sembra molto simile a quello che ha caratterizzato il periodo tra il 1969 e il 1981. Il picco dei rendimenti (4,9%) infatti è stato toccato a ottobre, mesi dopo l’ultimo rialzo della Fed.

Secondo gli esperti, nonostante alcuni recenti sali e scendi, non ci sono dubbi sul fatto che i rendimenti saranno destinati a calare, basti pensare che rispetto al picco toccato a ottobre, oggi i rendimenti sono già scesi al 4,22% (al 23/02/2024).

Una convinzione dettata anche da quanto stanno dicendo le banche centrali. La Fed ha

infatti affermato chiaramente nelle Proiezioni economiche di dicembre 2023 che prevede

tagli dei tassi d’interesse nel 2024 e ancora di più nel 2025. Se si considerano gli ultimi sei

mesi del 2023, il PCE core negli Stati Uniti era all’1,9% annualizzato, quindi ancora più basso

del tasso su base annua.