WW Snippets test

Il nearshoring traina il Messico e la sua valuta: ecco cosa aspettarsi

La fiducia sul Messico, complici i forti investimenti legato al nearshoring, potrebbe aver attivato un sistema troppo veloce per essere controllato e ora si guarda al rischio di surriscaldamento dell’economia

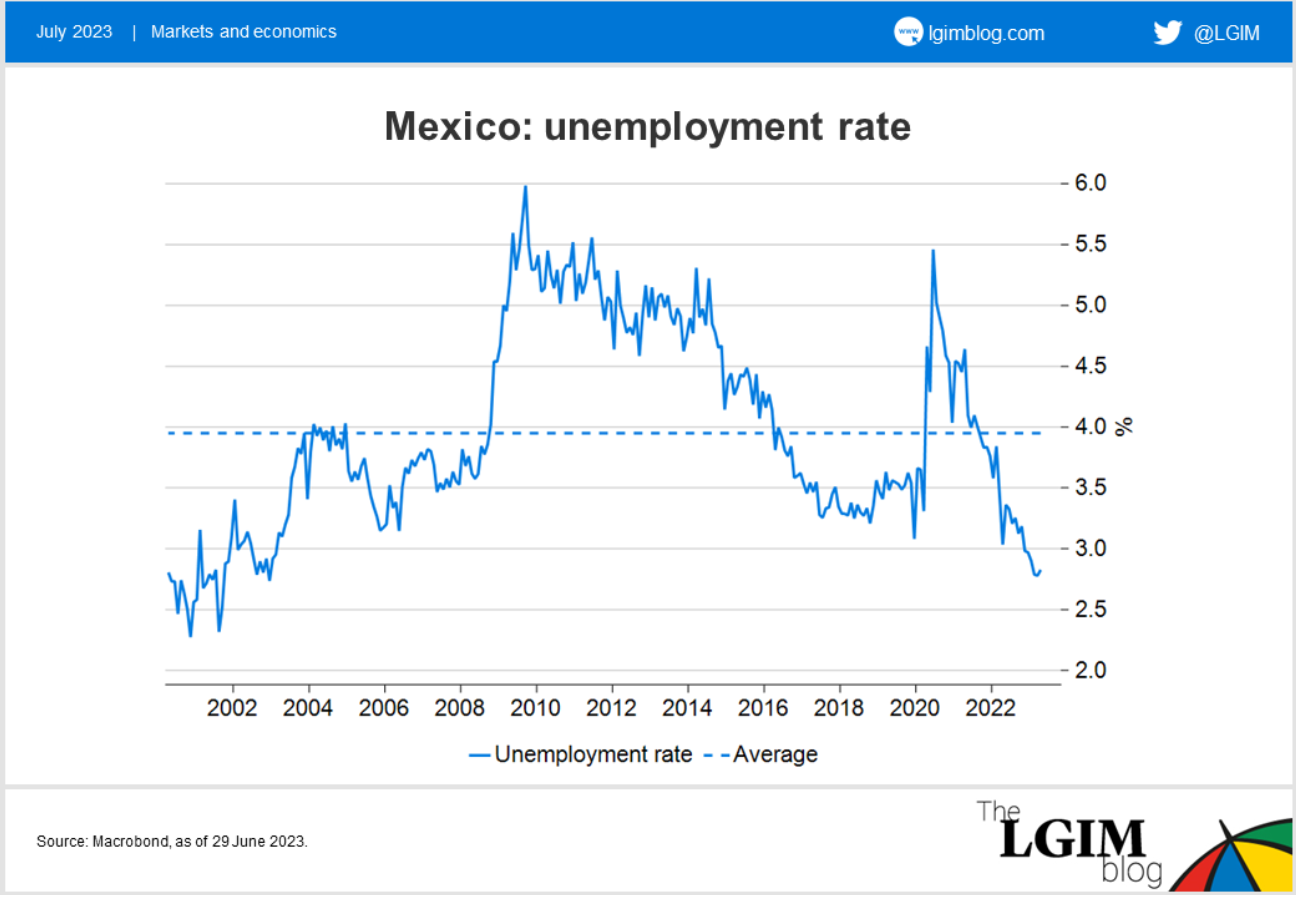

Tacos, tequila e fiesta. Quando si pensa al Messico queste sono le prime cose che vengono in mente. Nell’ultimo anno a rubare il palcoscenico ai mariachi è il boom dell’economia messicana sotto la spinta degli investimenti diretti esteri balzati a oltre 35,3 miliardi di dollari nel 2022, segnando un +12% sull’anno precedente. Mentre il resto dei paesi sudamericani (ad eccezione del Brasile) ha visto rallentare la crescita in scia ai forti rialzi dei tassi, il Messico è reduce da un anno e mezzo di forte crescita e disoccupazione arrivata ai minimi da vent’anni.

Il Messico diventa il partner preferito degli Usa

Il Messico sta emergendo come principale partner commerciale degli Stati Uniti con 263 miliardi di dollari di merci scambiate tra i due paesi nei primi quattro mesi del 2023 stando alle cifre appena diffuse dalla Federal Reserve di Dallas. Il Messico ora rappresenta il 15,4% di tutte le merci esportate e importate dagli Stati Uniti, sopravanzando Canada (15,2%) e Cina (12%), con quest’ultima che era stata partner principe degli States per gran parte dello scorso decennio. Il sorpasso del Messico è un chiaro segnale di come gli strascichi della pandemia stanno ridefinendo l’economia mondiale. Senza dimenticare che i semi di questi cambiamenti erano già stati piantati nel 2018 con i dazi imposti dall’amministrazione Trump e la firma dell’accordo commerciale USA-Canada-Messico.

Nuovi equilibri che suggeriscono uno spostamento accelerato verso il nearshoring, pratica che vede i paesi cercare di portare le catene di approvvigionamento di beni cruciali in paesi che sono vicini sia fisicamente che politicamente.

IMMAGINE

Moneta forte, ma trend potrebbe invertirsi

Il Messico ha così ottenuto l’attenzione degli investitori che ha premiato il peso, una delle valute più ‘calde’ del momento. Dall’ottobre del 2022 è salito incessantemente ed è ora in rialzo del 17% rispetto al dollaro statunitense (toccati i massimi a 8 anni) e distinguendosi come una delle valute emergenti più in forma. Ma, secondo Erik Lueth, Global Emerging Market Economist di Legal & General Investment Management (LGIM), “il catalizzatore per un peso più debole si sta manifestando e l’economia inizia a mostrare segni di surriscaldamento”.

Ma quali saranno gli effetti del surriscaldamento? Le possibilità sono due: o l’inflazione si manifesterà con forza o aumenterà il deficit delle partite correnti. Nel primo caso la risposta migliore dovrebbe essere quella di aumentare i tassi di interesse, non una novità per il Messico, rafforzando così ulteriormente la valuta. Nel secondo caso, invece, la soluzione migliore sarebbe quella di optare per una valuta più debole, rendendo così le esportazioni più competitive e le importazioni più costose. “A nostro avviso, il Messico trarrebbe vantaggio da una valuta più debole”, suggerisce l’esperto.

Accanto ai dati più positivi, è anche fondamentale valutare gli effetti negativi di una valuta così potente. I sintomi di surriscaldamento dell’economia sono le vendite al dettaglio hanno di gran lunga superiori all’attività manufatturiera, rendendo così evidente il fatto di avere una domanda ben superiore all’offerta. Altro sintomo è il deterioramento della bilancia commerciale: dal lato delle esportazioni, questo è trainato principalmente dal settore manifatturiero rispetto alle materie prime, suggerendo che il peso forte sta iniziando a minare la competitività; dal lato delle importazioni, è trainato dal vivace consumo.

Se il mercato messicano si surriscalderà ulteriormente, questo potrebbe innescare ulteriori rialzi dei tassi di interesse portando ancora più in alto il peso. Eppure non sembra un’opzione considerata dal Comitato di politica monetaria che, anzi, ha anticipato i tagli dei tassi, il primo potrebbe avvenire già a settembre.

Gli effetti del nearshoring

C’è poi il citato effetto nearshoring. Il Messico nel solo primo semestre 2023 ha raggiunto un totale di 43 miliardi di dollari di investimenti con una ventina le aziende che hanno annunciato grandi investimenti nel paese, con in testa Tesla e Bmw. Gli esperti di LGIM ritengono che sia ancora necessario tempo prima di considerare le vere opportunità che il nearshoring offre, anche considerando che, nonostante ingenti investimenti, gli afflussi di investimenti diretti esteri hanno deluso nell’ultimo semestre e la quota del Messico nelle importazioni manifatturiere statunitensi è scesa in aprile proprio quando stava per superare la Cina.

Lueth ritiene che il commercio Messico ha le potenzialità di performare sia con che senza il palesarsi di una recessione negli USA. Sul peso messicano il team di asset allocation di LGIM ha una view negativa sul peso messicano rispetto ad altre valute latinoamericane, quali real brasiliano, peso cileno e quello colombiano.