WW Snippets test

India potenzia il motore: sette passi verso l’inclusione finanziaria

L’inclusione finanziaria è uno step fondamentale per la crescita di un paese. Per sbloccare il suo potenziale la Tigre deve rendere i servizi finanziari accessibili anche alla popolazione non servita. Come fare? Vediamolo con Uti International

La ricetta per crescere più forti che mai? Non basta avere una popolazione numerosa e giovane, aprirsi ai mercati esteri e tuffarsi nell’innovazione tecnologica. Avere un sistema finanziario accessibile a tutti, senza distinzioni di origine geografica o reddito familiare, è un passo fondamentale e il governo indiano ha deciso di muoversi proprio in questa direzione.

Sotto la guida di Narendra Modi la Tigre si sta muovendo per creare un cambiamento reale e visibile per tutta la popolazione, gli obiettivi principali sono: rendere le banche accessibili per tutti, garantire sicurezza finanziaria anche a chi storicamente non ne gode, offrire i fondi necessari a coloro per cui solitamente sono inaccessibili e creare una rete sempre più fitta, così da raggiungere anche aree sotto-servite.

Sicuramente si tratta di un processo complesso, ma come spiegano da Uti International è una sfida necessaria per diventare un Paese sempre più forte. Solo così sarà possibile “dare potere agli individui, soprattutto a quelli delle aree rurali e a basso reddito, fornendo loro gli strumenti e le risorse per gestire le proprie finanze, risparmiare, investire e accedere al credito”.

Primo passo: banche più accessibili

Negli ultimi 20 anni il numero totale di conti in India è cresciuto del 10% annuo, indicando sempre una maggiore propensione verso gli investimenti. Con l’aumento del reddito infatti, considerando che secondo Economic Times la classe media indiana cresce ogni anno del 6,3%, non solo sono aumentate le spese, ma la classe media ha anche iniziato a investire.

Ma non si parla però solo di classe media, grazie a diverse politiche inclusive, il numero di conti correnti è salito alle stelle anche guardando alle zone più rurali.

Secondo passo: programma di inclusione nazionale

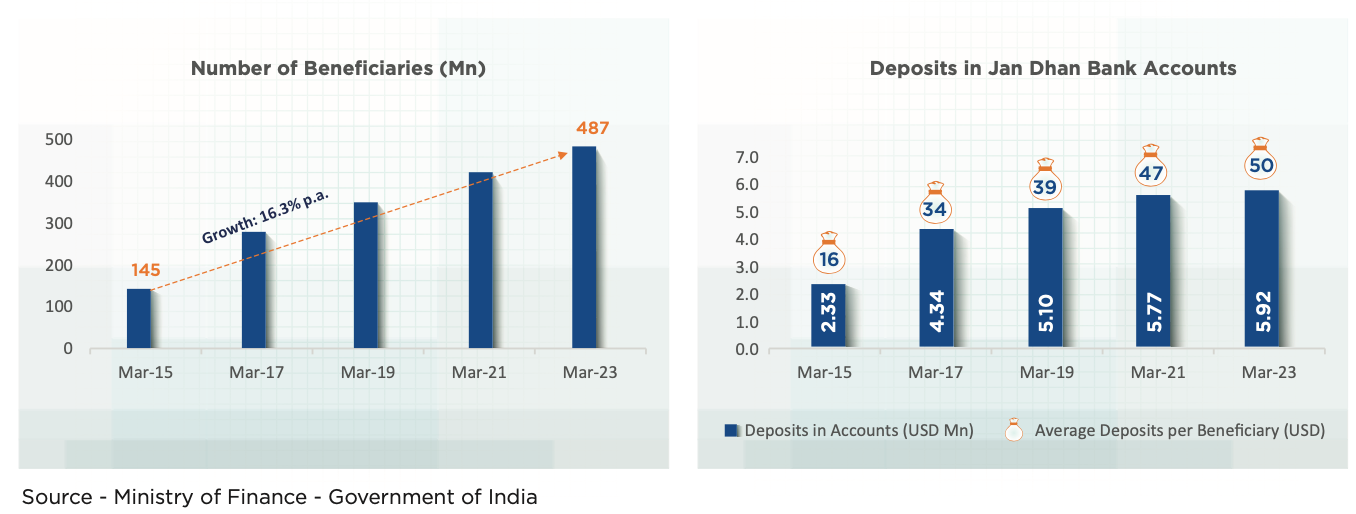

L’interesse verso la democratizzazione della finanza non è una novità per l’India: il 28 agosto 2014 è entrato in vigore il Pradhan Mantri Jan-Dhan Yojana, un progetto con l’obiettivo di garantire l’accesso a vari servizi finanziari come la disponibilità di un conto corrente di risparmio base, l’accesso al credito basato sul bisogno, ma anche l’assicurazione e la pensione per quel gruppo di popolazione che storicamente era escluso.

Il successo di questo schema è innegabile, a marzo 2023 i fondi messi a disposizione sono arrivati a 5,92 milioni di dollari, più del doppio di quelli disponibili al suo lancio. Con la crescita dei fondi, sono aumentati anche i beneficiari che sono oggi più di 487 milioni.

Terzo passo: ridurre il gap

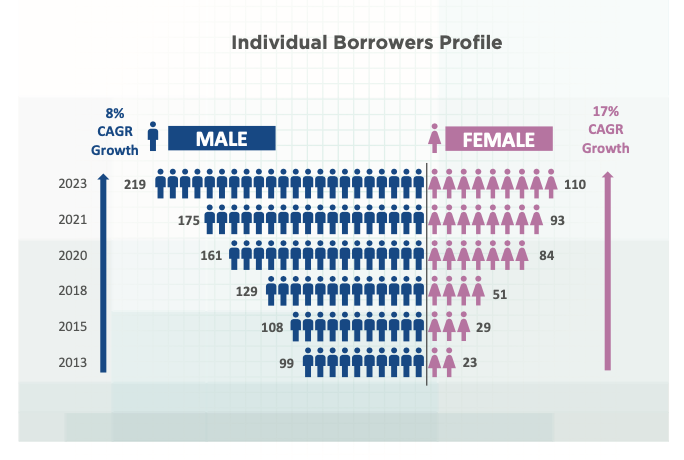

Negli ultimi 10 anni il numero di individui in grado di richiedere formalmente un prestito è più che raddoppiato, passando da 128 milioni di cittadini nel 2013 a 360 milioni quest’anno, stando ai dati della Bank of India. E, con il tempo, anche le donne stanno guadagnando sempre più terreno in tal senso: nonostante le donne corrispondono circa a un terzo dei consumatori che richiedono prestiti, il numero continua a crescere, un segnale positivo soprattutto in vista di un aumento delle piccole imprese gestite da imprenditrici.

Quarto passo: dai contanti al cashless

A giugno 2023, l’India ha emesso più di 470 milioni di carte, tra quello di debito e di credito, un numero inimmaginabile che permette transazioni mensili di circa 23 miliardi di dollari. Nel Paese della Tigre, così come nel resto del mondo, il valore dei pagamenti con carta continua a crescere. In India i pagamenti con la carta sono arrivati al 46% del totale e, con loro, continua ad alzarsi anche il valore stesso dei pagamenti.

Quinto passo: rivoluzionare i pagamenti

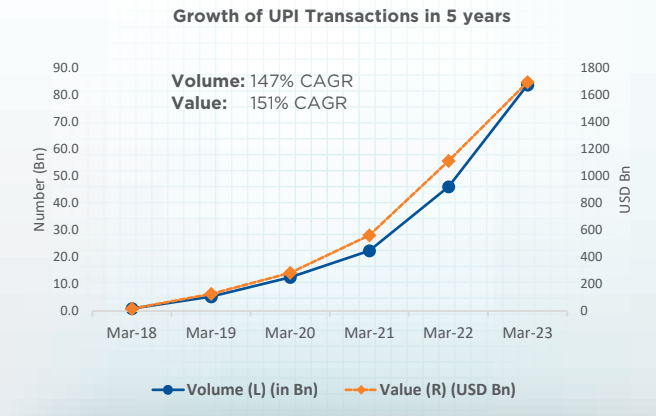

“Lanciato nel 2016, UPI (Unified Payments Interface) è stato il fattore di successo più significativo nel promuovere l’inclusione finanziaria in India, consentendo anche le più piccole transazioni tramite telefoni cellulari collegati a un conto bancario”, spiegano gli esperti di Uti International. Ad oggi sono più di 450 le istituzioni finanziarie in India che hanno deciso di inserirsi in questo sistema, permettendo oltre 9miliardi di transazioni mensili e aiutando così a diminuire sempre di più l’utilizzo di contanti.

Il sistema UPI è al momento accessibile solo in India, ma l’ambizione è quella di consentire anche transazioni transfrontaliere con paesi esteri, come gli Emirati Arabi Uniti, Singapore, Nepal, Bhutan e Mauritius.

Sesto passo: investimenti per tutti

Se fino a qualche tempo fa gli investimenti sembravano un’opportunità disponibile solo per le fasce più alte della popolazione, il programma di inclusione finanziaria ha permesso a persone di ogni estrazione socio-economica di approcciarsi a questo mondo, investendo in prodotti come i fondi comuni.

Settimo passo: investire digitale

Attraverso la dematerializzazione, ovvero i cosiddetti conti DEMAT, il processo di acquisto di quote e di fondi diventa elettronico, rendendo così gli investimenti più rapidi e semplici. “Con l’accesso ai servizi bancari e finanziari, un numero sempre maggiore di persone viene a conoscenza delle opportunità di investimento e detiene titoli in forma elettronica attraverso i conti demat”, spiegano gli esperti.

SI tratta di un percorso ancora lungo, ma i primi risultati sono già tangibili, portando non solo benefici economici, ma anche un senso di sicurezza finanziaria che strizza l’occhio agli investitori stranieri che hanno deciso di puntare su un’economia che non sembra disposta a rallentare la sua corsa a diventare tra le più importanti economie a livello mondiale.