WW Snippets test

Colti di sorpresa

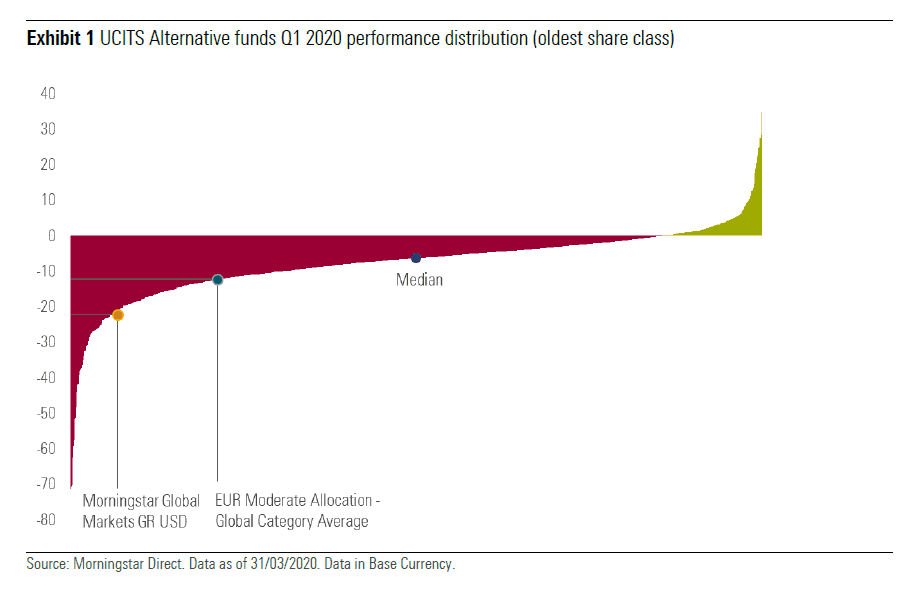

In effetti, sotto il cappello di “alternativi” sono classificate strategie assai diverse tra loro. La migrazione verso titoli di qualità ha avvantaggiato chi aveva posizioni difensive in obbligazioni governative con rating alto o nelle cosiddette valute rifugio. Ma molti gestori sono stati colti di sorpresa dalla rapidità del crollo dei mercati azionari. “Le categorie systematic future, global macro e con focus sulla volatilità sono quelle con la più alta percentuale di fondi in territorio positivo (32%, 25% e 24% rispettivamente)”, afferma Paganelli. “Per contro, long-short credit, multistrategy e event-driven hanno registrato la percentuale più bassa (11%, 7% e 0% rispettivamente).

Le strategie systematic future, che mirano a trarre profitto dai trend in mercati differenti, hanno potuto beneficiare dell’efficienza e liquidità del mercato di negoziazione dei future su indici, confermando di essere strategie in grado di trarre beneficio da forti rialzi o da forti ribassi dei listini.

I multistrategy e gli altri

Tra i fondi che considerano la volatilità un asset di investimento la dispersione dei rendimenti è stata ampia, così come all’interno degli approcci più flessibili (multistrategy e global macro). Questi ultimi (detti fondi unconstrained o absolute return) sono i più popolari nell’universo degli alternativi, ma anche quelli che sono stati più sfidati dal crollo delle Borse.

“Pochi gestori unconstrained sono riusciti a chiudere il trimestre in territorio positivo”, dice Paganelli. “Le scelte di investimento, prese prima dell’epidemia, hanno premiato Jpm global macro opportunities, che è riuscito a mettere a segno un guadagno di circa il 3% nel trimestre”. Tra i fondi multistrategy si sono comportati relativamente bene anche Aberdeen standard investments global absolute return strategy e Invesco global targeted return.

Cosa aspettarsi dai fondi alternativi

La fase di volatilità generata dal covid-19 è stato un banco di prova per i liquid alternative, strumenti che in molti casi devono ancora mostrare il loro potenziale su un intero ciclo di mercato, perché sono giovani. “Raramente sono immuni da perdite quando i mercati ri-prezzano il rischio”, conclude Paganelli. “E’ bene, quindi, ricordare che sono strategie disegnate per fornire accesso a forme differenti di premi per il rischio di mercato o per gestire attivamente questi rischi con l’evoluzione delle correlazioni tra asset class e della volatilità. In altre parole, gli investitori non devono aspettarsi di avere una protezione completa dalle perdite, ma fonti differenti di ritorni a lungo termine”.