WW Snippets test

Inflazione Fed: ecco cosa imparare da lezione anni ’70

L’inflazione è come quei mostri mitologici che appaiono quasi impossibili da battere e continuano a ripresentarsi. Guardando indietro agli anni ’70 emerge come l’unico modo per bloccarla è portare i tassi di interesse alle stelle e già a fine anno potrebbe palesarsi l’inadeguatezza delle azioni messe in atto dalla Fed

L’inflazione continua a sgonfiarsi di mese in mese. Negli ultimi sette mesi l’inflazione negli Stati Uniti è passata dal 9,1% al 6%1, diminuendo di oltre 300 punti base. A questo ritmo, dai modelli di Man Group, sembra che la discesa sia ancora si aspettano che entro la fine di quest’anno il livello di inflazione statunitense .

Wall Street sembra meno ottimista, immaginando un’inflazione intorno al % (con un minimo del 2,5% e un massimo del 7,4%).

“Per porre davvero fine alle ondate inflazionistiche […] i tassi dovrebbero raggiungere il picco, non al 5% dove si trovano attualmente i prezzi di mercato, ma più vicini al 9%”, spiega Henry Neville, portfolio manager di Man Group. Realisticamente parlando, però, la Fed non può procedere in tal senso, l’impatto potrebbe infatti essere disastroso su molti fronti. Questo però significa che l’ondata inflazionistica che sta attraversando ora i mercati non sarà l’ultima del decennio, e che gli investitori dovranno essere pronti a riallacciare le cinture di sicurezza.

Torniamo indietro agli anni ’70

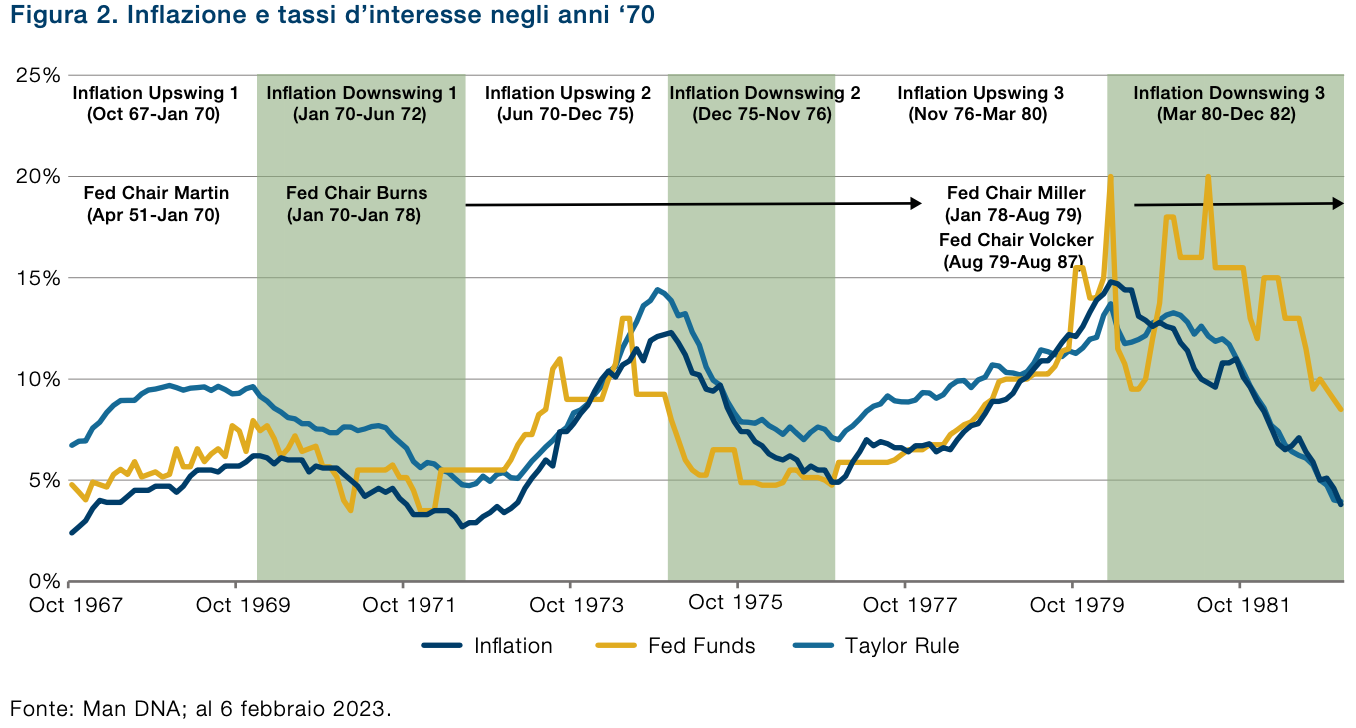

Se andiamo ad analizzare gli anni settanta, questo dovrebbe essere chiaro: nell’arco di oltre dieci anni, tra il 1967 e il 1982, il mercato statunitense è stato scosso da tre ondate inflazionistiche.

Quelli che erano allora i presidenti della Federal Reserve (, seguito da Miller e subito dopo Volcker) reagirono con misure molto forti, decisamente più di quelle che .

mandato di (1970-1978) l’inflazione salì dal 3% al 12% e nel 1973i tassi di interesse dal 4,75% al 13%,mantenei tassi reali in territorio positivo, intorno all’1%. Nonostante questo sforzo immane, l’inflazione non scomparì

Paul Volckeral 20%mantenal di sopra dell’inflazione fino alnel 1987.

Taylor, elaborata nel 1993, nel primo anno e del 2% nel secondo anno, alcuni osservatori potrebbero considerare il lavoro conclusoma la maggior parte delle persone che hanno appena visto le bollette salire del 9%, il fatto che ora stanno salendo “solo” del 2% è una magra consolazione”, sottolinea l’esperto

Il peggio è passato (per ora)

È innegabile che gli anni caratterizzati dall’alta inflazione sono molto complessi per l’azionario. Tuttavia, i periodi tra le ondate potrebbero offrire più soprese e rendimenti migliori di quello che gli investitori si aspettano. Guardando agli anni , i titoli azionari statunitensi hanno reso -0,5% , ma i dati corrispondenti alle tre oscillazioni al ribasso sono stati ottimi (fasce verdi nel grafico), segnando rispettivamente un +7%, +18% e +15%.

Ora potremmo proprio trovarci alle porte di uno di questi momenti, infatti nonostante le previsioni degli utili siano state riviste al ribasso di quasi il 2% da inizio anno, l’indice S&P 500 ha avuto un inizio di 2023 improntato al rialzo.

Il mercato può concentrarsi solo su una cosa alla volta, e attualmente quella cosa è l’inflazione. onostante l’aria di ottimismo per i prossimi mesi, si attende che verso la fine dell’anno e l’inizio del 2024 l’inadeguatezza della risposta della Fed sarà innegabile e partirà la seconda ondata di inflazione. Insomma, nonostante il momento di calma, il mercato si troverà molto presto in balia delle correnti e agli investitori non resta che tenere le cinture allacciate.

Source: US Bureau of Labor Statistics; as of 12 January 2023.