WW Snippets test

Bond: a caccia di rendimento? Ecco perché l’high yield

Altro che Btp, l’high yield offre rendimenti più elevati

In diversi cicli di mercato le obbligazioni high yield si sono dimostrate resilienti, non andando mai in negativo per due anni di fila. E ora i rendimenti si sono fatti particolarmente interessanti. È giunto il momento di metterle in portafoglio?

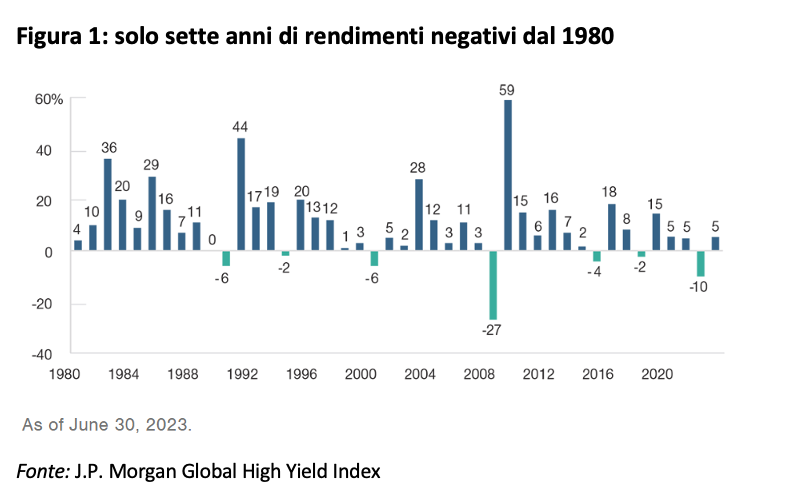

Se la storia insegna, è bene sapere che non ci sono mai stati due anni consecutivi di rendimenti negativi per le obbligazioni high yield negli ultimi 40 anni. L’analisi di T.Rowe Price effettuata a partire dal 1980 fino ad oggi rileva che solo sette volte sono stati registrati rendimenti negativi e in diversi cicli di mercato la performance di questa asset class si è dimostrata resiliente e favorevole.

Inoltre, dopo gli anni di debolezza, le obbligazioni high yield si sono sempre riprese con forza, offrendo guadagni di tutto rispetto, se non addirittura straordinari. Ma non è tutto. Secondo Jason Bauer, Sector Portfolio Manager di T. Rowe Price, è necessario valutare anche la volatilità e, le obbligazioni high yield si dimostrano forti anche in tal senso: seconde solo ai prestiti bancari investment grade. “Di conseguenza, riteniamo che gli investitori siano stati equamente compensati per il maggiore rischio che si sono assunti investendo in credito inferiore al livello investment grade. Sebbene il contesto macro resti difficile per gli asset di rischio, i fondamentali dell’high yield continuano a resistere”, spiega l’esperto.

Inoltre, il tasso di insolvenza di questi titoli è aumentato solo marginalmente, passando allo 0,8% di dicembre 2022 all’1,6% a giugno 2023, rimanendo ben sotto alla media di lungo periodo del 3%.

Investire in high yield, è un buon momento?

Il mercato degli high yield si sta rafforzando ed è cresciuto molto in termini di qualità del credito dopo la crisi finanziaria, secondo Bauer che guarda all’indice Credit Suisse High Yield come riferimento: nel 2007 solo il 37% dell’indice aveva almeno un rating BB, oggi la percentuale è cresciuta al 60%. Non solo. Oggi la società media del mercato high yield ha una forte capitalizzazione di mercato che genera free cash flow. “Pertanto, riteniamo che l’asset class sia in una posizione di forza in caso di indebolimento delle prospettive economiche”, assicura Bauer. “Inoltre, la volatilità dei tassi e degli spread creditizi dal primo trimestre del 2022 ha portato a rendimenti interessanti e a sconti sul dollaro che non si vedevano dai tempi della crisi finanziaria mondiale, attribuiti a un inasprimento quantitativo senza precedenti e ai relativi timori di recessione”.

Come sempre, nessuno ha la sfera di cristallo per prevedere il futuro, tuttavia affidandosi ai dati storici ci si può fare un’idea. Al 30 giugno 2023, il rendimento peggiore all’interno dell’indice JP Morgan Global High Yield era superiore al 9%. E dal 2012 il mercato degli high yield ha superato questa soglia di rendimento altre cinque volte.