WW Snippets test

A offrire le migliori condizioni per vincoli a 36 mesi tra i conti deposito comparati online da ConfrontaConti.it, Segugio.it, SOStariffe.it e Mol – Gruppo MutuiOnline è Cherry Bank, banca specializzata in wealth management, finanziamenti e credito alle aziende

Benazzi: “Il conto deposito è un prodotto più facilmente accessibile, anche online. Il Btp è più liquido e flessibile rispetto a un conto deposito vincolato perché può essere rivenduto prima della scadenza, ma il prezzo dipenderà dalla congiuntura di mercato”

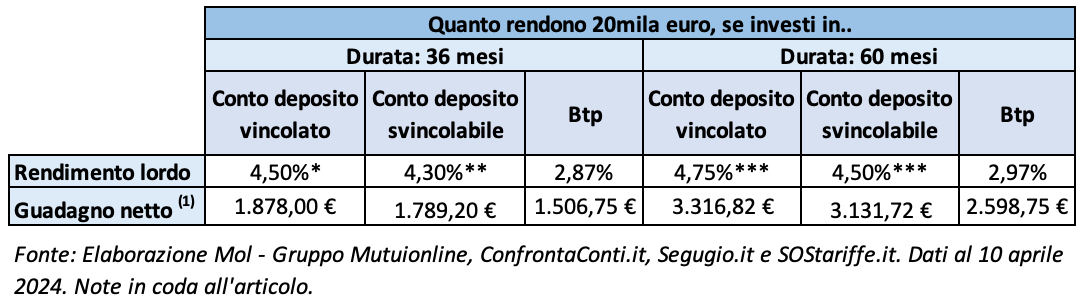

Meglio un Btp o un conto deposito? La risposta, in linea di massima, è dipende. In primis dalla propria propensione al rischio. Ma diamo uno sguardo ai numeri. We Wealth ha chiesto a Paolo Benazzi, responsabile conti correnti e deposito di ConfrontaConti.it e Segugio.it, di elaborare una simulazione confrontando il rendimento dei migliori conti deposito a 3 e 5 anni con quello del Btp, considerando due somme da investire: 20mila euro e 50mila euro.

Come evidenziato dalle tabelle sottostanti, a offrire oggi le migliori condizioni per vincoli a 36 mesi tra i conti deposito comparati online da ConfrontaConti.it, Segugio.it, SOStariffe.it e Mol – Gruppo MutuiOnline è Cherry Bank, banca specializzata in wealth management, finanziamenti, credito alle aziende e distressed credit. Con un importo depositato di 20mila euro permette infatti di ottenere un guadagno netto (al netto di tutti gli oneri, tassazione e imposte di bollo) di 1.878 euro, offrendo un tasso lordo del 4,50% a tre anni; nel caso in cui l’importo depositato fosse di 50mila euro, il guadagno netto ammonterebbe a 4.695 euro, sulla stessa durata. Nello scenario di investimento a 60 mesi, l’opzione di conto deposito che garantisce rendimenti più alti è offerta da Banca Progetto, nata nel 2015 dal riassetto di Banca Popolare Lecchese da parte del fondo californiano Oaktree.

Con un importo depositato di 20mila euro, si ottiene di fatto un guadagno netto di 3.316,82 euro (che diventano 8.292,04 euro qualora l’importo depositato fosse di 50mila euro). In questo caso, il tasso lordo è infatti del 4,75%. Ma cosa succede investendo le stesse cifre in un Btp? Per calcolarlo è stato considerato il Btp a scadenza 1° aprile 2027 per la durata di 3 anni e il Btp a scadenza 15 luglio 2029 per la durata di 5 anni. Ancora oggi sia sui 3 anni che sui 5 anni rende di più il miglior conto deposito (nonostante una tassazione più alta). “C’è da ricordare che il conto deposito è 100% garantito fino a 100mila euro dal Fondo interbancario di tutela dei depositi (consorzio di diritto privato costituito nel 1987 su base volontaria e divenuto successivamente obbligatorio dal 2011, ndr). Il Btp è invece un prodotto finanziario che può essere comprato e rivenduto sul mercato e il suo meccanismo è leggermente più complesso del conto deposito. Nel caso del Btp, infatti, il rendimento è dato dalla combinazione della cedola semestrale e del differenziale tra il prezzo di acquisto e il valore nominale che sarà rimborsato a scadenza”, spiega Benazzi.

Meglio un Btp o un conto deposito?

Quindi meglio un Btp o un conto deposito? “Dipende dal profilo dell’investitore”, risponde Benazzi. “Probabilmente il conto deposito è un prodotto più facilmente accessibile, anche online: basta scegliere quello che preferiamo, cliccare, e proseguire sul sito della banca. Il Btp però è più liquido e flessibile rispetto a un conto deposito vincolato perché può essere rivenduto prima della scadenza anche se, in questo caso, il prezzo dipenderà dalla congiuntura di mercato. Il conto deposito libero, infine, non ha problemi di liquidità perché, appunto, è libero, ma i suoi rendimenti sono molto meno interessanti”, conclude l’esperto.

Note:

*Migliore condizione attualmente disponibile sul mercato. Banca proponente: Cherry Bank

** Migliore condizione attualmente disponibile sul mercato. Banca proponente: Twist

*** Migliore condizione attualmente disponibile sul mercato. Banca proponente: Banca Progetto

(1) Guadagno netto: si intende al netto di tutti gli oneri (tassazione e imposte di bollo)

Fonte del rendimento Btp: Fineco. Per la durata di 3 anni è stato considerato il Btp

a scadenza 1° aprile 2027 e con cedole semestrali, mentre per la durata di 5 anni il Btp a scadenza 15 luglio 2029 e con cedole semestrali.

(Articolo aggiornato il 10 aprile 2024)