WW Snippets test

Chi continua ad attendersi disgrazie dai mercati azionari, e scommette sulla disgrazia, convin- to che le quotazioni siano irrazionali, prima o poi avrà ragione. Ma il ‘prima o poi’ può farsi aspettare a lungo. Come disse Keynes, “il mercato può rimanere irrazionale più a lungo di quanto tu possa rimanere solvente”. Ma i mercati, in Usa e altrove, sono davvero irrazionali?

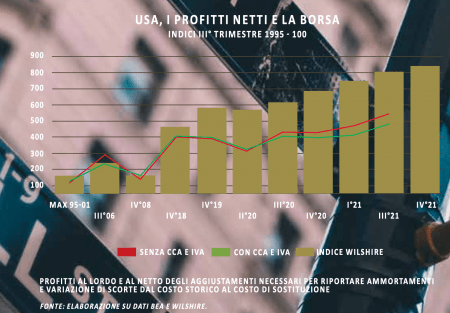

Il Bureau of Economic Analysis americano ha rilasciato le prime stime dei profitti societari negli Stati Uniti per il terzo trimestre del 2021, e, come facciamo regolarmente su queste colonne, abbiamo confrontato i profitti con le quotazioni. Il grafico si vale di due variabili: da un lato, i profitti societari di contabilità nazionale (dopo l’imposta), in due versioni, al lordo e al netto degli aggiustamenti necessari per riportare ammortamenti e variazione di scorte dal costo storico al costo di sostituzione (la definizione di profitti societari più affine a quella riportata nei bilanci delle società non include i due aggiustamenti). I profitti societari di contabilità nazionale includono anche gli utili fatti all’estero da società americane (ed è da ricordare che questi utili sono una cospicua fetta dei profitti complessivi delle società quotate).

La seconda variabile è un indice dei prezzi delle azioni: il Wilshire 5000 (che, malgrado il nome, non include 5mila società, ma circa 6700). Certo, i profitti di contabilità nazionale includono tutto l’universo societario, ma le 6700 società quotate possono essere considerate un campione rappresentativo di quell’universo. Queste tre grandezze sono state trasformate in numeri indici che partono dal 1995, anzi, per essere più precisi, dal terzo trimestre del 1995 (un anno prima che Alan Greenspan pronunciasse, il 5 dicembre 1996, il famoso discorso sulla “esuberanza irrazionale” della Borsa americana). Si è scelto un anno base lontano nel tempo perché la relazione fra Borsa e profitti può essere disturbata da molteplici fattori che offuscano il parallelismo nel breve periodo. In un periodo più lungo, le due grandezze – corsi e profitti – dovrebbero andare di conserva, dato che la teoria economica ci dice che i prezzi di Borsa rappresentano il valore attuale dei profitti futuri, scontati da qui al giorno del Giudizio. Naturalmente, i profitti di contabilità nazionale sono quelli presenti, non quelli futuri, ma, in mancanza di sfere di cristallo, prendiamo quelli presenti come segnaletici di quelli a venire.

i sono due fattezze di questo parallelismo. La prima è che viene confermato l’andamento, appunto, parallelo, di quotazioni e utili. La seconda è che, da molti anni ormai, i prezzi delle azioni sono cresciuti più dei profitti. E c’è anche una sorpresa: guardando al grafico, sarebbe difficile immaginare che quell’andamento crescente, dal 2019 a oggi, si sia dato in presenza della più grande crisi economica del dopoguerra. Quando le cose vanno male, i profitti vanno ancora peggio, e ci saremmo quindi dovuti aspettare una risposta delle Borse almeno proporzionale, e anzi più che proporzionale, rispetto alla gravità della caduta.

Ci possono essere tre spiegazioni di questa sorpresa. Da una parte, dato che le quotazioni riflettono gli utili futuri e non quelli attuali (dipinti nel grafico), si può pensare che le Borse, affette, come spesso accade, di inguaribile ottimismo, vedono i profitti a venire in netto rialzo. E questi profitti a venire (ecco una seconda spiegazione) sono riportati al presente (‘scontati’) con un tasso di interesse che è oggi molto più basso rispetto al passato, e questo sconto ingrandisce quindi gli utili futuri. Una terza spiegazione sta nel fatto che la pronta e massiccia risposta della politica economica alle offese della pandemia ha sostenuto sia i redditi delle famiglie che i conti delle imprese. E non solo di quelle grandi. Si dice spesso che il buon andamento della Borsa Usa è dovuto ai profitti delle grandi società tecnologiche. Ma un confronto fra il Wilshire 5000 e il S&P 500 ci dice che, dall’inizio della pandemia a oggi, il primo è aumentato anche più del secondo. Ciò detto, il grafico mostra più del 30% di distanza fra livello dei profitti e livello delle quotazioni. Vuol dire che il mercato è irrazionale? Scongiuri e auguri.

Articolo tratto dal magazine We Wealth di gennaio

Registrati qui (https://www.we-wealth.com/landing/longevity) al II° Forum digitale sul wealth management per la longevity, organizzato da We Wealth in collaborazione con Ali-Active LongevityInstitute, con il patrocinio di Aipb. L’evento è accreditato per 4 ore ai fini del mantenimento delle certificazioni Esg, Eip, Efa ed Efp di Efpa Italia.