WW Snippets test

Non perché io sia un grande appassionato di attualità o di geopolitica ma semplicemente perché… riguarda il mio lavoro.

D’altronde la finanza è un settore trasversale, che tocca tutti gli aspetti della nostra vita quotidiana – dal prezzo della benzina che sale al piano pensionistico.

E in una situazione di stravolgimento continuo, cambiano i ragionamenti, le riflessioni sul proprio futuro e l’incertezza regna sovrana.

Ma che potevamo (e possiamo) fare noi?

Biasimarci perché abbiamo sbagliato qualcosa nei nostri investimenti?

Disperarci perché “si poteva prevedere” secondo un articolo uscito – guarda caso – il giorno dopo il conflitto?

Non credo…

Guardiamoci in faccia (anche se davanti ad uno schermo): io e te possiamo fare ben poco per cambiare le cose.

Non voglio essere pessimista, anzi: molte persone si sono attivate per accogliere profughi, organizzare raccolte viveri e sono tutte iniziative lodevoli.

Ma in questa situazione – da consulente finanziario – parlo dell’andamento nudo e crudo della guerra.

Come finirà? O meglio,

A quali condizioni finirà?

Boh – di certo non ho io la risposta.

Regola n°1: diffida sempre da chi ti vende il futuro dalla sfera di cristallo…

… ma studia ciò che è già capitato nel passato.

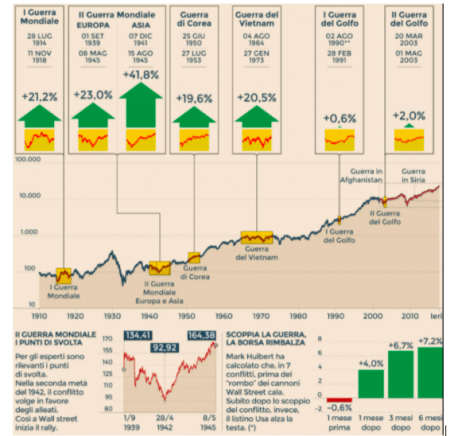

Ragioniamo su questo grafico del Sole24Ore comprendente le date dal 1910 a qualche giorno fa:

In circa cent’anni, sono capitate:

- Due Guerre Mondiali;

- Due Guerre durante il periodo “Freddo” tra USA e URSS;

- Due Guerre del Golfo;

- Altri scontri “indiretti” come Afghanistan e Siria.

E sono stati inseriti SOLO gli avvenimenti che hanno toccato l’Europa, perché altrimenti la lista dei conflitti (purtroppo) sarebbe molto più lunga.

Non ti annoierò con l’analisi di ogni singolo periodo ma… guarda il trend generale.

Prendi un righello e collega i due punti – l’inizio e la fine.

Che inclinazione ha?

Semplice, Crescente.

So che è visibile anche ad occhio nudo ma… volevo che te ne rendessi conto, facendo un piccolo sforzo!

Ti faccio notare anche un altro aspetto.

Il crollo peggiore della Borsa non è avvenuto durante una Guerra ma… nel 1927, periodo di relativa pace tra Stati (e ti invito a guardare il 2008 a confronto).

Alla fine, si torna sempre all’orizzonte temporale

Certo, nell’immagine ci sono oltre cento anni, ma… puoi prendere i 10/20 anni che ti interessano di più.

La sostanza è sempre quella.

- Breve periodo: sale o scende.

- Medio periodo: staziona, sale o scende.

- Lungo periodo: cresce.

Non voglio contraddirmi rispetto alla prima regola – diffida dall’uomo con la sfera di cristallo. Inutile girarci attorno – negli investimenti bisogna usare la testa.

Ignorare il panico, i giornalisti, i titoli sensazionalistici e le immagini “Shock” – che lavorano alla pancia delle persone attivando il cervello “rettiliano” (limbico e neocorteccia – il più antico) e spegnendo la corteccia prefrontale, quella dei pensieri complessi.

Solo così se ne esce.

Ragionando sul proprio investimento.

E riflettendo sul proprio orizzonte temporale.

È sempre il momento di investire!

(… se sai cosa stai facendo)

Alla prossima!