WW Snippets test

Nell’ultimo anno la liquidità sui conti correnti degli italiani è cresciuta in maniera esponenziale: secondo l’Abi ad aprile le somme depositate sono arrivate a toccare quota 1748 miliardi di euro. La pandemia ha contribuito notevolmente a questa crescita: le preoccupazioni per il futuro, le limitazioni ai movimenti, il cambiamento di abitudini hanno fatto sì che i risparmiatori continuassero ad accumulare denaro sui loro conti bancari.

La Banca centrale Europea, con la sua politica espansiva, ha portato in negativo i tassi di interesse in modo da favorire la circolazione di denaro e di prestiti e stimolare cosi la crescita economica. Le banche si trovano a pagare uno 0.50% di tasso di interesse sulle giacenze e quindi tenere troppi soldi in cassa è diventato un problema ed un costo per le stesse .

Di fronte a questo eccesso di liquidità molti istituti hanno deciso di prendere le contromisure, con provvedimenti come la chiusura dei conti sui quali non sono presenti forme di investimento o prestiti, giustificata dal “venir meno degli equilibri economici”. Così in alcune banche i clienti con depositi superiori ai 100mila euro si sono visti inviare una comunicazione di chiusura del conto, oppure, in altri casi, proposte di modifica unilaterale del contratto con l’applicazione di costi molto più alti rispetto a quanto convenuto in origine.

La Banca centrale Europea, con la sua politica espansiva, ha portato in negativo i tassi di interesse in modo da favorire la circolazione di denaro e di prestiti e stimolare cosi la crescita economica. Le banche si trovano a pagare uno 0.50% di tasso di interesse sulle giacenze e quindi tenere troppi soldi in cassa è diventato un problema ed un costo per le stesse .

Di fronte a questo eccesso di liquidità molti istituti hanno deciso di prendere le contromisure, con provvedimenti come la chiusura dei conti sui quali non sono presenti forme di investimento o prestiti, giustificata dal “venir meno degli equilibri economici”. Così in alcune banche i clienti con depositi superiori ai 100mila euro si sono visti inviare una comunicazione di chiusura del conto, oppure, in altri casi, proposte di modifica unilaterale del contratto con l’applicazione di costi molto più alti rispetto a quanto convenuto in origine.

A seguito della pandemia, nel 2020 c’è stata un’ulteriore forte riduzione dei tassi di interesse interbancari, come l’Euribor, il tasso utilizzato dalle banche nelle proprie operazioni di finanziamento. Ad esempio, l’Euribor a un mese ha toccato a febbraio 2021 il record negativo a -0,553% con un -0,098% rispetto all’anno precedente. I tassi negativi rientrano nell’ambito della politica monetaria ultra espansiva, adottata dalla Bce per stimolare l’economia del continente e aiutarla a superare il periodo di crisi. Questa politica ha però prodotto un ingente incremento della liquidità.

La prospettiva è che i tassi restino negativi a lungo, per sostenere la ripresa economica globale, e per questo la gestione della liquidità è sempre più onerosa per le banche, a causa dei costi sostenuti per l’erogazione del servizio e dei mancati margini di ricavo. In Italia la paura della volatilità ha fatto sì che i risparmiatori trattenessero ingenti somme sui conti correnti, considerandoli un deposito: cosa che non accade negli altri Stati europei, dove il conto corrente ha un costo fisso e quindi non viene utilizzato a questo scopo. Ora i nostri istituti stanno cominciando ad adeguarsi: se un conto corrente comincia ad avere costi fissi nell’ordine dei 200-250 euro annui, con un tasso di remunerazione pari allo zero, perché il risparmiatore dovrebbe lasciare lì il denaro fermo sul conto senza alcun guadagno?

I provvedimenti unilaterali adottati da molte banche sono il segnale di un rapporto sterile con il cliente, caratterizzato dall’assenza di forme di dialogo, o meglio di consulenza. Il cliente che lascia i soldi sul conto corrente sicuramente non ha ricevuto un adeguato servizio, o comunque la giusta attenzione, e non è giusto che a pagare le conseguenze di uno squilibrio economico sia lo stesso risparmiatore. Tuttavia, anche dal punto di vista del correntista lasciare fermi i propri risparmi rappresenta nel tempo un rischio, perché le somme perdono di valore nel tempo principalmente a causa dell’inflazione, senza considerare anche possibili imposizioni fiscali o tasse patrimoniali.

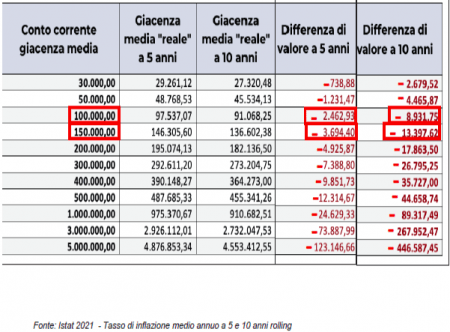

La tabella di seguito mostra ad esempio la perdita dovuta all’inflazione per un cliente che detiene la propria liquidità sul c/c per un periodo da 5 a 10 anni.

Da questi dati emerge chiaramente che il risparmiatore ha bisogno di essere consigliato nel migliore dei modi sul da farsi: il ricorso a un consulente fidato è indispensabile per orientarsi nella giusta direzione e individuare le soluzioni più adatte per evitare la perdita di valore del patrimonio. Le possibilità sono svariate: oggi il cliente può disporre di prodotti di investimento o creare contenitori remunerativi dove custodire i propri risparmi. E se ci fosse bisogno di liquidità immediata si può far fronte attraverso forme di impiego o di affidamento che permettono di avere a disposizione in tempi brevissimi quanto necessario, a condizioni estremamente favorevoli.

La prospettiva è che i tassi restino negativi a lungo, per sostenere la ripresa economica globale, e per questo la gestione della liquidità è sempre più onerosa per le banche, a causa dei costi sostenuti per l’erogazione del servizio e dei mancati margini di ricavo. In Italia la paura della volatilità ha fatto sì che i risparmiatori trattenessero ingenti somme sui conti correnti, considerandoli un deposito: cosa che non accade negli altri Stati europei, dove il conto corrente ha un costo fisso e quindi non viene utilizzato a questo scopo. Ora i nostri istituti stanno cominciando ad adeguarsi: se un conto corrente comincia ad avere costi fissi nell’ordine dei 200-250 euro annui, con un tasso di remunerazione pari allo zero, perché il risparmiatore dovrebbe lasciare lì il denaro fermo sul conto senza alcun guadagno?

I provvedimenti unilaterali adottati da molte banche sono il segnale di un rapporto sterile con il cliente, caratterizzato dall’assenza di forme di dialogo, o meglio di consulenza. Il cliente che lascia i soldi sul conto corrente sicuramente non ha ricevuto un adeguato servizio, o comunque la giusta attenzione, e non è giusto che a pagare le conseguenze di uno squilibrio economico sia lo stesso risparmiatore. Tuttavia, anche dal punto di vista del correntista lasciare fermi i propri risparmi rappresenta nel tempo un rischio, perché le somme perdono di valore nel tempo principalmente a causa dell’inflazione, senza considerare anche possibili imposizioni fiscali o tasse patrimoniali.

La tabella di seguito mostra ad esempio la perdita dovuta all’inflazione per un cliente che detiene la propria liquidità sul c/c per un periodo da 5 a 10 anni.

Da questi dati emerge chiaramente che il risparmiatore ha bisogno di essere consigliato nel migliore dei modi sul da farsi: il ricorso a un consulente fidato è indispensabile per orientarsi nella giusta direzione e individuare le soluzioni più adatte per evitare la perdita di valore del patrimonio. Le possibilità sono svariate: oggi il cliente può disporre di prodotti di investimento o creare contenitori remunerativi dove custodire i propri risparmi. E se ci fosse bisogno di liquidità immediata si può far fronte attraverso forme di impiego o di affidamento che permettono di avere a disposizione in tempi brevissimi quanto necessario, a condizioni estremamente favorevoli.