WW Snippets test

“Conoscere l’ABC della finanza non è un opzione ma una condizione necessaria per partecipare alla società”

Quest’anno, prima di cominciare gli incontri #OttobreEdufin2021 #PrenditiCuraDelTuoFuturo, ho proposto 2 domande ai miei ospiti (più sotto alcune delle risposte che ho ricevuto):

- Qual è il tuo rapporto con il denaro?

- Come hai gestito in passato i tuoi soldi, come li stai agendo ora e soprattutto come pensi di comportanti in futuro con i tuoi soldi?

Questo perché i dati sulla liquidità dimostrano che in troppi lasciamo i soldi nel conto corrente, in balia di se stessi o peggio, rischiamo di cadere preda di truffe, solo perché non sappiamo cosa fare e perché non ci facciamo le domande giuste.

Ma scegliere bisogna!!! Altrimenti qualcuno lo farà per noi e molto probabilmente non a nostro favore.

Davvero serve una Patente Finanziaria!

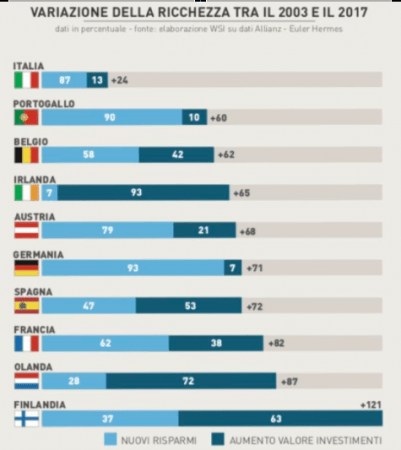

Italiani grandi risparmiatori ma bocciati in “gestione del denaro”. Non sappiamo investire

Guardando il grafico qui sopra, scopriamo che 100 euro risparmiati con duro lavoro da un italiano, dal 2003 al 2017 sono diventati 124€, con un rendimento del 24%, mentre un finlandese li avrebbe fatti diventare 221€, con un rendimento del 121%.

Risultati nettamente diversi tra gli europei: PERCHÈ?

AVERE SCARSE COMPETENZE FINANZIARIE PORTA A SCELTE NON OTTIMALI

Come quella di tenere tutti i risparmi nel conto corrente perché non si conoscono le alternative.

Nel 2020 Banca d’Italia ha fatto uno studio, per stabilire il livello di alfabetizzazione finanziaria degli italiani basandosi su 3 dimensioni: conoscenze, comportamenti e attitudini. Tra i 26 Paesi che hanno condotto gli studi, siamo risultati penultimi.

Come mai? Per una questione di età, istruzione e genere. Siamo un paese anziano, poco istruito e caratterizzato dal fatto che i giovani cominciano a lavorare troppo tardi. Tra le fasce meno competenti ci sono i giovanissimi e gli over 50.

L’educazione finanziaria ci aiuta a fare scelte più responsabili in merito ai nostri risparmi, a fare in modo che sia il denaro a lavorare per noi e non noi a lavorare per il denaro. Senza contare che ci può aiutare anche a prendere consapevolezza delle ricadute socio-ambientali dei nostri investimenti.

Cos’è l’educazione finanziaria?

A me piace paragonarla alla patente! Guidare un’auto è utile perché ci permette di essere autonomi e di poter raggiungere in libertà le nostre mete preferite, dalle più semplici, come un ristorante, una palestra, un teatro, un cinema, a quelle più lontane, per le nostre vacanze o per i viaggi.

Ma guidare non è semplice e se non si conoscono le regole della strada e non si pone attenzione si può rischiare molto. Occorre andare a scuola e prendere la patente!

La stessa cosa vale per i nostri soldi. Ci possono aiutare a raggiungere i nostri sogni, ma bisogna saperli gestire! Occorrerebbe proprio una patente!

Ecco quindi che l’educazione finanziaria è quel processo attraverso il quale i risparmiatori, coloro i quali pianificano entrate e spese e accantonano una parte del proprio reddito, migliorano le loro capacità di comprensione dei prodotti finanziari e dei concetti che ne sono alla base, per imparare a farsi le domande giuste, per scegliere consapevolmente come migliorare la propria situazione economica.

Farsi le domande giuste

Quest’anno, prima di cominciare gli incontri di Educazione Finanziaria, ho proposto 2 domande ai miei ospiti alle quali hanno risposto in modo anonimo con molto entusiasmo. È stato un esperimento che mi ha arricchito, perché mi ha dato molti spunti di confronto che condivido in questa newsletter.

1) Qual è il tuo rapporto con li denaro?

Attento, cauto, rispettoso, timoroso, tranquillo, parsimonioso, positivo, consapevole. Queste le risposte principali.

Queste le più curiose: Indispensabile per una vita appagante, qualche volta però c’è un rapporto articolato di amore e odio per cui, come nelle ricette mediche, se ne consiglia q.b.

Indubbio comunque che fondamentale è riuscire a far fronte al NON SI SA MAI perché si ha timore degli imprevisti.

2) Come hai gestito in passato i tuoi soldi, come stai li agendo e ma soprattutto come pensi di comportanti in futuro con i tuoi soldi?

Ci si sente formiche ma si vorrebbe imparare a gestire il rischio perché l’obiettivo principe è essere sereni e tranquilli, non dare problemi ai figli, investire in sicurezza, mantenere lo stesso livello di vita anche in futuro, imparare a farli lavorare di più per arrivare ad avere una rendita

sicura, una rendita aggiuntiva alla pensione. Per questo qualcuno ha aggiunto: gli scenari mutevoli impongono un continuo aggiornamento.

TU COME LA PENSI?

Luigi Einaudi era convinto che l’economia dovesse saper parlare in modo chiaro e comprensibile ai più e definiva il buon divulgatore di economia come l’ostetrica di una opinione assieme autonoma e informata.

Ben vengano quindi queste iniziative nel mese di ottobre, ma a ciascuno di noi anche la consapevolezza che occorre informarsi, sempre, perché SCEGLIERE BISOGNA!