WW Snippets test

Quando un’azienda è davvero sostenibile: una guida pratica

La transizione verso una economia a zero emissioni è sempre più veloce, e per gli investitori selezionare le imprese che si stanno muovendo in questa direzione non è facile: i metodi tradizionali offrono spesso informazioni incomplete. In soccorso arriva Lazard Asset Management con un nuovo framework sostenibile, vediamo come funziona

“L’era del riscaldamento globale è finita. Ora e l’era dell’ebollizione globale”, questo è l’avvertimento lanciato dal segretario generale delle Nazioni Unite, Antonio Guterres, lo scorso luglio. Insomma, il mondo si trova ad affrontare quotidianamente gli effetti del cambiamento climatico e se tornare indietro ormai è impossibile, evitare che la situazione peggiori ulteriormente sarà molto costoso, un costo che è cresciuto ulteriormente dopo lo scoppio della guerra in Ucraina: secondo la Commissione per la transizione energetica europea, saranno necessari almeno 3,6 mila miliardi di dollari all’anno fino al 2050.

Transizione energetica: come scegliere dove investire?

Quella che gli investitori si trovano davanti è una vera e proprio rivoluzione sostenibile, che porterà con sé una trasformazione simile alla rivoluzione industriale, ma molto più rapida. In una simile situazione, è normale trovarsi in acque mai solcate prima, quindi selezionare le opportunità veramente interessanti è molto complicato. A rendere il tutto ancora più sfidante, i principali valutatori Esg (environment, social e governance) non utilizzano un metodo comune, sfruttando fonti di dati molto diverse tra loro e focalizzandosi unicamente sulla presenza o meno di documenti politici. Ma in uno scenario simile, dove i confini di cosa sia o meno sostenibile sono molto sfuocati, come può un investitore cogliere le opportunità, rimanendo prudente e evitando gli eccessi?

Gli esperti di Lazard Asset Management hanno sviluppato un prodotto che ha esattamente questo scopo: il modello E/S/G +P, ovvero che analizza contemporaneamente il capitale naturale (E), il capitale umano (S), la governance (G) e l’impatto dei beni e dei servizi dell’azienda sulla società e sul pianeta (P). Ma non si tratta solo di una ricerca tramite database, bensì di una missione molto attiva, ad esempio per valutare i livelli di ambizione e credibilità dell’azienda, viene analizzato anche il linguaggio che l’azienda usa, così come l’allineamento tra promesse e azioni.

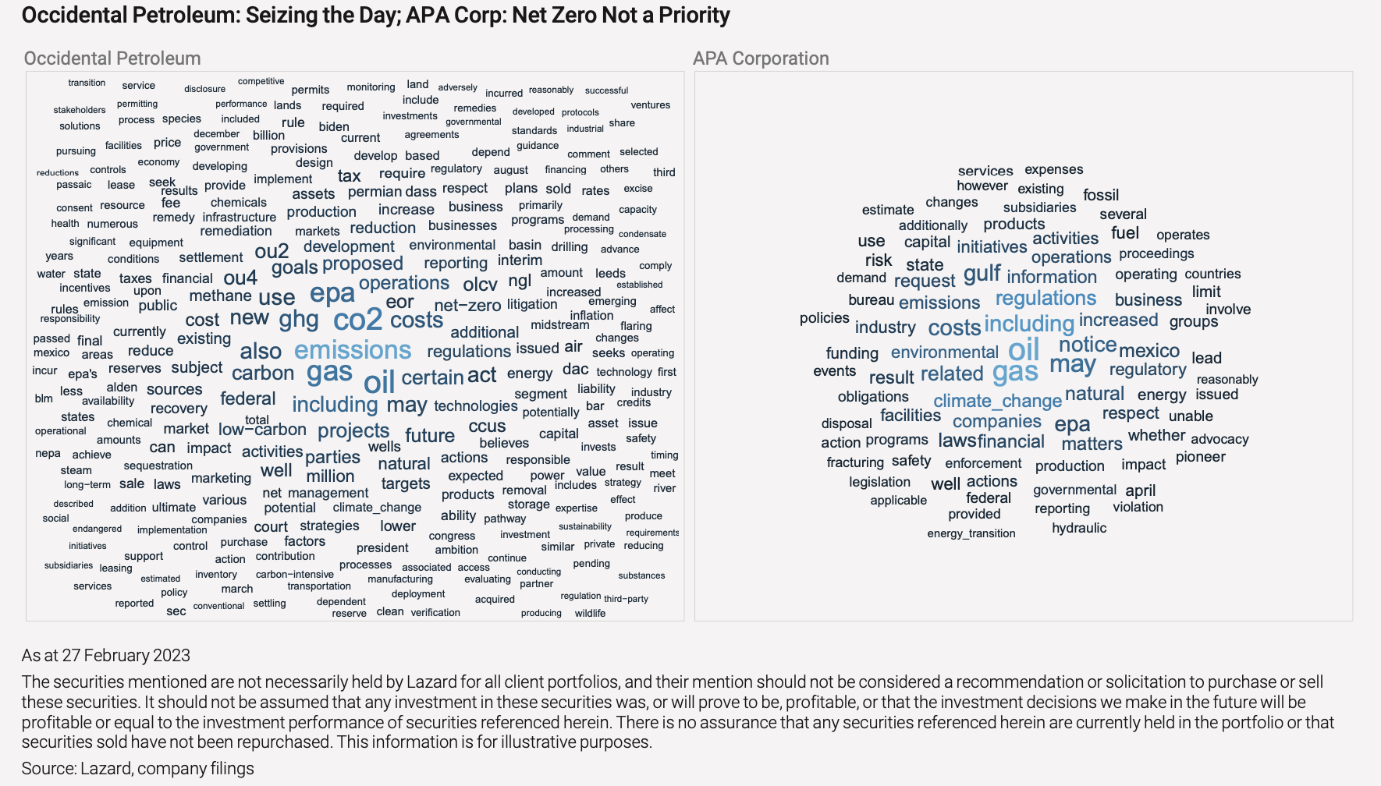

L’analisi dei testi rappresenta, ad esempio, una fonte potente, in quanto è possibile attuare questo tipo di ricerca su migliaia di imprese e in più lingue, e di qualità. La valutazione va ben oltre il conteggio delle parole o un’analisi sul sentiment comunemente utilizzata, bensì si concentra anche sul contesto di ciò che le aziende dicono. In questo modo, spiega XX, “possiamo valutare se un’azienda è intenzionata a innovare per cogliere l’attimo o se è preoccupata dai rischi che accompagnano la transizione”. In una analisi comparata tra Occidental Petroleum e APA Corporation, ad esempio, la differenza tra i loro discorsi è subito chiara: mentre la prima utilizza molto spesso termini legati al mondo sostenibile, risulta invece che la discussione della seconda sia limitata agli obblighi normativi e ai costi associati, senza riferimenti a progetti futuri sulla gestione del carbonio.

IMMAGINE

A supportare ulteriormente questo progresso, Lazard Asset Management si affida anche al framework sviluppato nel 2021 dall’Institutional Investors Group on Climate Change, basato su sei pilastri: ambizione, obiettivi, emissioni, trasparenza, strategia di decarbonizzazione e allineamento dell’allocazione del capitale. Considerando tutti questi aspetti, ne risulta un punteggio secondo cui le aziende sono allineate o meno con l’impegno per la transizione sostenibile. Guardando dall’alto, è chiaro che la maggior parte delle aziende quotate in borsa a livello globale si impegnano attivamente in qualche modo, ma questo non basta.

Spesso le imprese si trovano davanti a una grande sfida: colmare il profondo divario tra ciò che si dice e ciò che viene fatto nella pratica, ovvero incorrendo nel rischio del greenwashing. George Ssali, Portfolio Manager/Analyst del team Lazard Equity Advantage spiega che “in media, le aziende a basso rischio di greenwashing riducono l’intensità delle loro emissioni cinque volte più velocemente di quelle ad alto rischio di greenwashing. Scopriamo inoltre che le aziende statunitensi ad alto rischio hanno sottoperformato quelle a basso rischio di 200 punti base (bps) all’anno dal 2011”.

Si tratta di un rischio particolarmente acuto per le società più piccole, infatti grandi gruppi, come le banche, dopo essere incorse in alcune multe importanti e una forte pressione da parte degli attivisti, si stanno allineando, lasciandosi il rischio di greenwashing alle spalle.

Solo dieci anni fa, il mondo era sulla buona strada per un aumento delle temperature di ben quattro grandi entro il 2011, ma oggi la rapida crescita delle energie rinnovabili è riuscita a modificare questo percorso. I Paesi sono in prima linea in tal senso, basti pensare che lo scorso anno la Cina ha installato lo stesso numero di impianti solari fotovoltaici che erano stati impiantati in tutto il mondo nel 2022, ma sono molte anche le aziende che si stanno muovendo in questa direzione, basta saperle riconoscere.

Questo articolo si basa su dati e informazioni che LAM considera affidabili. LAM non si assume alcuna responsabilità per la correttezza dei dati. Le dichiarazioni previsionali qui riportate rappresentano il giudizio alla data del presente articolo. Le opinioni espresse in questo articolo sono soggette a modifiche senza preavviso. Né LAM né le sue società associate accettano alcuna responsabilità per l’uso di questo articolo o del suo contenuto. Le dichiarazioni previsionali includono elementi materiali di giudizi e analisi soggettivi ed eventuali modifiche degli stessi e/o la considerazione di vari fattori aggiuntivi che possono avere un effetto materiale sui risultati menzionati. I risultati effettivi possono quindi differire materialmente da quelli contenuti nel presente articolo. Né questo articolo né il suo contenuto né una copia di questo articolo possono essere modificati in alcun modo o distribuiti o trasmessi a terzi senza la previa autorizzazione esplicita di LAM.

Solo per investitori professionali.

Lazard Asset Management (Deutschland) GmbH Milano Office, Via Dell’Orso 2 – 20121 Milano