WW Snippets test

Portafoglio 60/40: la diversificazione azioni-bond è scomparsa?

Il 2022 è stato un anno anomalo con sia azionario che obbligazionario in caduta, penalizzando non poco i portafogli bilanciati. I portafogli 60/40 hanno perso la loro virtù di diversificare il rischio? Janus Henderson Investors non crede

Il 2022 è stato a livello di rendimenti l’anno peggiore dalla grande crisi finanziaria del 2007/2008. Un anno difficile in particolare per gli investitori con portafogli equilibrati tra bond e azioni, colpiti fortemente dalla caduta simultanea delle due asset class regine.

Gli investitori con strategie bilanciate, tipicamente con il 60% degli asset investiti in azioni e il 40% in obbligazioni, pensavano di poter stare tranquilli, dal momento che storicamente questo tipo di portafoglio è mediamente più protetto dai rischi rispetto a quelli esclusivamente azionari e sapendo che di solito azioni e obbligazioni si muovono in due direzioni diverse. Se si guarda fino al 2021 i portafogli 60/40 avevano una reputazione impeccabile, portando rendimenti positivi per 35 anni sui 41 analizzati. Il 2022 ha, però, rappresentato una secchiata di acqua gelida per loro: Edward McQuarrie, economista della santa Clara University, ha spiegato che guardando al periodo tra ottobre 2021 e ottobre 2022 è un po’ come tornare al 1794, si tratta dell’anno peggiore di sempre. Lo scorso anno è stato il peggiore di sempre per i bond con un sonante -13% del Bloomberg U.S. Aggregate Bond Index.

È arrivato il momento di abbandonare la classica diversificazione 60/40? Secondo Janus Henderson Investors sarebbe da sprovveduti mettere nel cassetto per sempre questo tipo di strategia di diversificazione.

Il 2022 come eccezione che conferma la regola

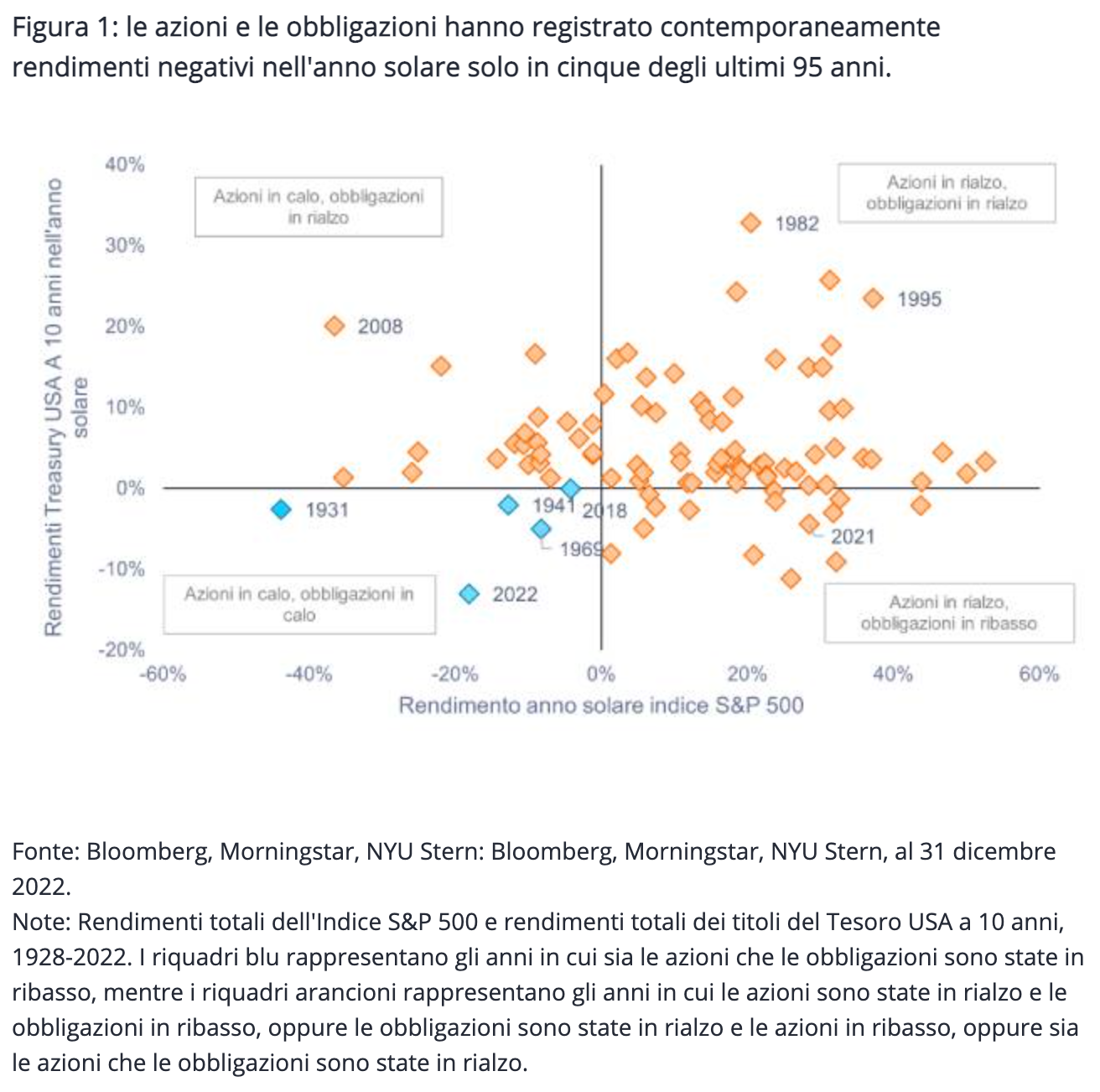

È difficile guardare all’anno appena passato con oggettività dopo che i portafogli hanno sofferto così tanto. Tuttavia, Greg Wilensky e Jeremiah Buckley, entrambi portfolio manager di Janus Henderson, sottolineano che è vitale per gli investitori capire che il 2022 ha rappresentato una rarità. Il crollo dei prezzi degli asset è dipeso in gran parte dai rialzi aggressivi dei tassi da parte della Federal Reserve che nel corso del 2022 ha alzato il costo del denaro di 450 punti base. Se a questo si somma anche il fatto che dal 1929 ad oggi solo 5 volte le azioni e le obbligazioni sono scese in simultanea, dovrebbe essere chiaro quanto insolito sia il contesto in cui il mercato si è ritrovato lo scorso anno.

IMMAGINE

Il 2022 ha evidenziato l’esistenza di una correlazione tra azioni e obbligazioni, fattore su cui i più critici del portafoglio 60/40 stanno cercando di giocare: se queste due asset class hanno iniziato a muoversi di pari passo, si possono ancora considerare le obbligazioni come un fattore di diversificazione?

Wilensky e Buckley ritengono che sarebbe opportuno avere una visione di lungo periodo per studiare se e che tipo di correlazione esista: “Nonostante le oscillazioni nel breve termine, la correlazione tra azioni e obbligazioni rimane intorno allo zero, il fatto che questo rapporto sia cambiato nel breve periodo non basta a creare una nuova teoria secondo cui la classica relazione tra le due asset class si sia persa”.

Guardare avanti

I fatti che hanno caratterizzato il 2022 sono ancora troppo freschi per essere semplicemente dimenticati, ma sarebbe fuorviante credere che un solo anno possa trasformare completamente una visione di lungo corso. L’unico motivo valido per gli investitori di modificare la composizione del loro portafoglio è, almeno secondo gli esperti di Janus Henderson, un cambiamento di obiettivi o di propensione al rischio. Le cattive annate non esistono non solo per i vini e così come queste non pregiudicano le raccolte degli anni successivi, lo stesso vale in economia. Un anno di crisi non significa che anche il successivo sarà lo stesso e anzi è interessante sottolineare come i portafogli bilanciati si sono storicamente ripresi più velocemente rispetto ai portafogli solo azionari.

Inoltre non è questo il momento di essere negativi: sia l’azionario che l’obbligazionario si trovano ora in una posizione migliore rispetto a 12 mesi fa. Il reddito fisso è ben posizionato e continuerà a offrire interessanti opzioni di diversificazione.

“Un approccio attivo e flessibile sarà senza dubbio vantaggioso per i prossimi anni e in un clima di politiche monetarie restrittive compito dei consulenti è quello di scegliere tra le azioni e le obbligazioni che offrono più equilibrio e maggiore liquidità” concludono gli esperti.