WW Snippets test

Grazie al fatto che la media totale delle azioni Usa ha registrato una performance migliore rispetto a quella dell’indice S&P 500 (nel quale si trovano solo le società maggiori) le chance di battere il benchmark nel 2022 pescando letteralmente azioni a caso erano del 59%. Eppure il 51% dei fondi attivi azionari Usa ha comunque sottoperformato

Anche nella selezione dei fondi attivi, l’occhio sui costi aiuta statisticamente a selezionare quelli con maggiori probabilità di battere il benchmark, ha calcolato Morningstar

Il 2022 è stato un anno negativo per i mercati e per i portafogli, ancor di più se al suo interno prevalevano i fondi d’investimento attivi – che non hanno aiutato a limitare i danni. Infatti, i fondi gestiti direttamente dai professionisti per ottenere risultati migliori della media, in verità, hanno offerto performance inferiori al mercato anche in un anno che sarebbe stato ricco di opportunità.

In particolare, il confronto è stato particolarmente negativo per i fondi azionari attivi europei che, con una performance inferiore alla media del mercato pari al -4,13% hanno incassato il peggior confronto con i fondi low cost dal 2000, ha calcolato un’analisi di Ubs. Così come sono andati molto male, poi, anche i fondi attivi obbligazionari che, secondo un’altra ricerca pubblicata da Morningstar, hanno fatto peggio del loro indice di riferimento in oltre due casi su tre nel 2022.

I fondi attivi, a fronte di costi superiori, si prefiggono l’obiettivo di superare le performance di un indice di riferimento e creare valore aggiuntivo, mentre i fondi passivi replicano semplicemente l’andamento di un indice e costano meno. Nella maggioranza dei casi, il fondo attivo fallisce la sua missione, non riuscendo a battere l’indice di riferimento in modo sufficientemente costante da giustificare i costi maggiori nel lungo periodo.

I vari studi che ogni anno confrontano i rendimenti portati a casa dai fondi attivi e dai fondi passivi, hanno mostrato come un anno particolarmente volatile e negativo come il 2022 abbia riscattato ben poco l’attrattiva dei fondi attivi – anche se circostanze come queste dovrebbero, in teoria, aprire opportunità per i gestori. Secondo il confronto realizzato da S&P Spiva, che dal 2002 confronta i risultati dei fondi a gestione attiva con quelli a gestione passiva, l’84% dei fondi azionari attivi italiani ha reso meno del suo indice di riferimento nel 2022, con una performance inferiore del -10,3% rispetto alla media. Il risultato è stato decisamente migliore negli Stati Uniti, nei quali i fondi azionari large cap hanno fatto peggio della media del mercato di riferimento “solo” nel 51% dei casi: un risultato di per sé non esaltante, ma che resta il migliore confronto fra fondi azionari attivi/passivi Usa dal 2009.

LE OPPORTUNITÀ PER TE.

I fondi attivi sottoperformano sulla lunga distanza, dovrei rimuoverli dal mio portafoglio?

A quali condizioni ha senso mantenerli?

Gli esperti selezionati da We Wealth possono aiutarti a trovare le risposte che cerchi.

RICHIEDI LA TUA CONSULENZA GRATUITA

La volatilità del 2022 ha aiutato la gestione attiva?

Come mai la turbolenza del mercato non è bastata a far vincere, almeno per l’anno scorso, i fondi attivi? In verità, il dato medio nasconde una disparità maggiore del solito fra i fondi attivi “vincenti” e quelli che hanno sottoperformato in modo pesante. “Certamente, c’era un alto potenziale di performance superiore alla media nei mercati europei lo scorso anno”, ha scritto S&P, “purtroppo, in molte categorie, c’era anche un notevole potenziale di sottoperformance… il rischio di selezionare un fondo molto al di sotto (o al di sopra) della media era considerevole in molte categorie, e in alcune di esse è stato insolitamente estremo”. E’ stato, in particolare, il caso dei fondi azionari britannici e dei fondi sull’azionario europeo denominati in sterline.

Anche negli Stati Uniti le opportunità di approfittare della dispersione del mercato sono state colte solo in parte. Nel concreto, grazie al fatto che la media totale delle azioni Usa ha registrato una performance migliore rispetto a quella dell’indice S&P 500 (nel quale si trovano solo le società maggiori) le chance di battere il benchmark nel 2022 pescando letteralmente azioni a caso erano del 59%. Nonostante il confronto attivi/passivi, per gli azionari Usa, sia stato il meno negativo dal 2009, S&P ritiene che i gestori non avranno molte ragioni per festeggiare. “In primo luogo, perché il confronto è stato ancora vicino a una ripartizione 50-50 e marginalmente a favore del benchmark”, hanno affermato gli analisti, “in secondo luogo, perché, anche tenendo conto delle performance relativamente favorevoli del 2022, la stragrande maggioranza dei fondi a gestione attiva ha comunque sottoperformato per periodi di 10 anni o più”.

Il confronto di lungo periodo aggiornato (e cosa significa per le scelte future)

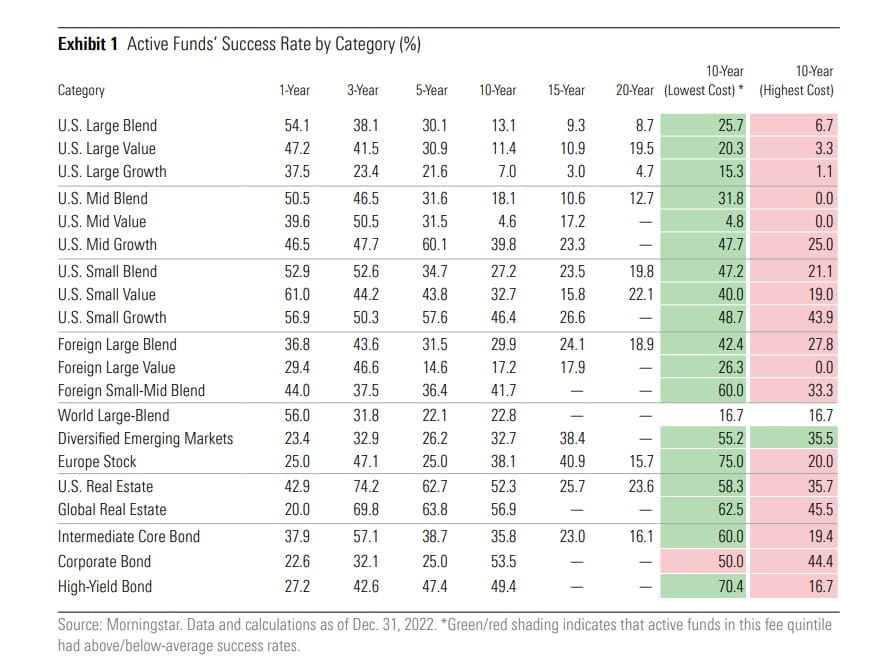

Secondo i dati di Morningstar, solo il 13,1% dei fondi focalizzati sull’azionario Usa è riuscito a battere l’indice di riferimento fra il 2012 e il 2022, percentuale che scende all’8,7% negli ultimi 20 anni. Anche se con risultati un po’ meno impietosi, i fondi azionari attivi focalizzati sull’azionario globale e su quello europeo non sono riusciti a battere il benchmark nell’arco dell’ultimo decennio. Alcune categorie di fondi hanno ribaltato questa tendenza generale, tuttavia. Si tratta dei fondi immobiliari, sia globali sia Usa, e i fondi obbligazionari corporate, le cui percentuali di successo sono state superiori al 50% negli ultimi dieci anni.

Il tempo, in generale, rimane una variabile che gioca contro gli investitori che mantengono in portafoglio fondi attivi di qualsiasi categoria: più lungo e l’orizzonte, più i gestori faticano a tenere il passo del benchmark.

Fondi attivi, importante scegliere i meno cari

I costi di gestione, ancora una volta, si rivelano molto importanti sull’esito finale del confronto fra gestione attiva e gestione passiva. Tanto che, ha notato Morningstar, sono proprio i fondi attivi meno cari quelli che riescono a sfigurare di meno. Se per la media di tutte le categorie i fondi attivi più cari (nel 20% più costoso) sono riusciti a battere il benchmark solo nel 16% dei casi negli ultimi dieci anni, le controparti più economiche ci sono riusciti con una quota del 36%.

In particolare, “i fondi attivi economici hanno il miglior vantaggio nei segmenti di mercato nei quali il costo medio della gestione è relativamente più alto”. Ad esempio, i fondi attivi azionari focalizzati sull’Europa: in questo segmento i meno cari hanno battuto il benchmark nel 75% dei casi, negli ultimi dieci anni, contro una media del 38,1%.