WW Snippets test

L’Italia è come il calabrone: non dovrebbe poter volare, ma vola. Un libro di parecchi anni fa (Il volo del calabrone) parlava appunto di questa sfida alle leggi del volo. Ma da allora l’Italia si è appesantita di altri fardelli, primo fra tutti il debito pubblico: “L’Italia sconta il peccato originale dell’alto debito…”, “Il fardello del debito limita i nostri spazi di manovra…”.

Le stanche litanie sul peso di questa vituperata soma del debito sono la cifra distintiva di tanti commenti, in Italia e all’estero. Meno conosciute sono le cifre distintive di altri – e confortanti – fondamentali dell’economia italiana; e non parliamo di quello che già sappiamo – l’export, il tessuto produttivo, lo slancio ritrovato dell’economia che ormai da tre anni cresce più della media Ue… – ma di quello che molti non sanno e che riguarda anche la finanza pubblica.

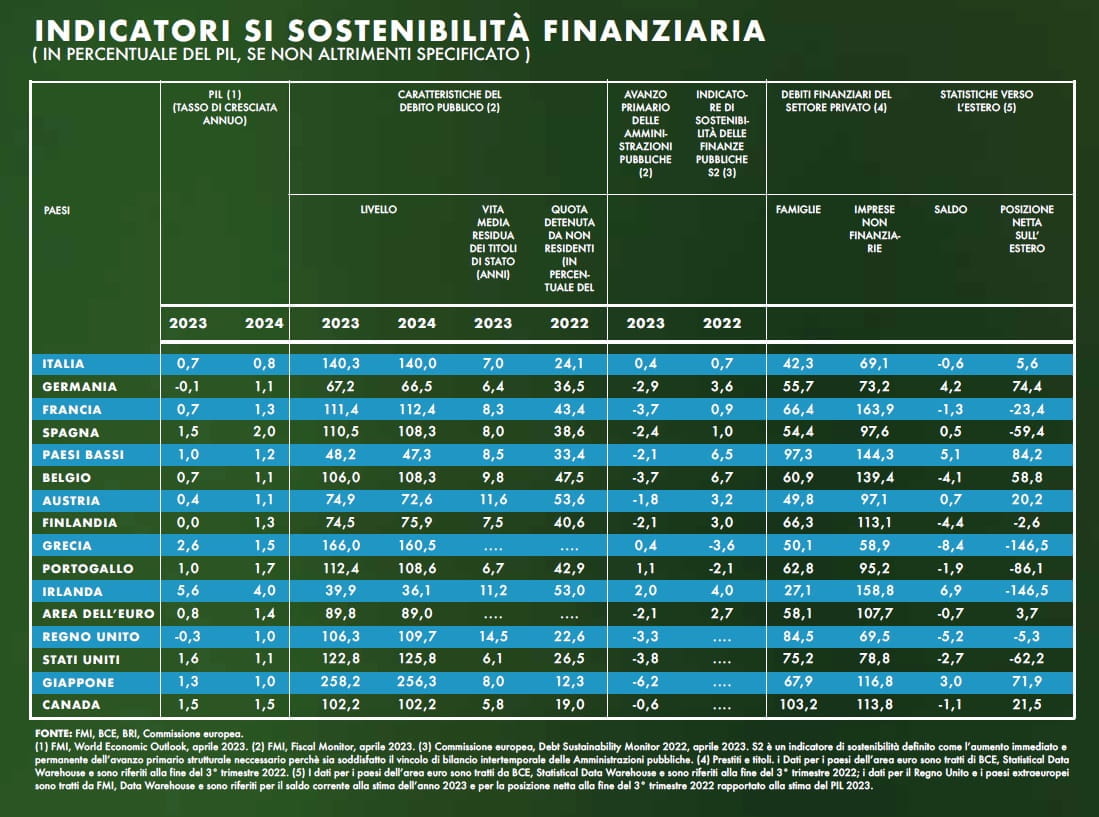

Ora, quando si guardi a sbilanci dell’economia diversi da quelli del bilancio, il paraocchi è d’obbligo. Così la Germania, il cui modello di sviluppo porta a privilegiare l’export, accumula avanzi correnti e non spinge a sufficienza la domanda interna. Se ogni Paese facesse lo stesso, la crescita dell’Europa verrebbe a dipendere dalla domanda esterna al continente. Per questo l’Unione Europea si è data un’altra regola, che si ritrova in una procedura unanimemente approvata, la “Macroeconomic Imbalance Procedure” che stabilisce come un Paese non debba superare il limite del 6% del Pil nell’avanzo corrente. Regola che da sette anni la Germania trasgredisce, senza che venga messa sotto accusa. Passiamo alla tabella, tratta dal recentissimo Rapporto sulla stabilità finanziaria pubblicato dalla Banca d’Italia, e guardiamo agli indicatori di sostenibilità delle finanze pubbliche per i Paesi dell’euro: questo indicatore “è definito come l’aumento immediato e permanente dell’avanzo primario strutturale necessario perché sia soddisfatto il vincolo di bilancio intertemporale delle Amministrazioni pubbliche”. Cosa vuol dire?

Avanzo primario strutturale: parte dal saldo del bilancio pubblico con due differenze: al netto delle spese per interessi, e corretto per l’influenza del ciclo. Una ulteriore correzione, per arrivare al saldo ‘strutturale’, sta nel togliere dalle spese (e dalle entrate) quelle ‘una tantum’, in modo da lasciare solo le entrate e le spese ‘normali’. E cosa vuol dire il “il vincolo di bilancio intertemporale”?

Vuol dire che il debito di oggi non deve superare la somma degli incassi futuri scontati ad oggi. Cosa dice questo indicatore (S2, riferito al 2022)? Guardiamo alla media Eurozona e ai quattro maggiori Paesi dell’area (Germania, Francia, Italia, Spagna). Come si vede. L’Italia è il Paese per cui l’aumento dell’avanzo primario strutturale necessario per il rispetto del vincolo è il più basso. E, dato che secondo altre stime (di fonte Fmi), quest’anno già c’è un miglioramento nel saldo strutturale, siamo sulla buona strada, quanto e più degli altri.

Ci sono altre ottime posizioni in questo podio, ricavabili dalla tabella: per esempio, la posizione netta sull’estero (attività meno passività), dove, sempre riguardando al confronto precedente con altri Paesi, siamo medaglia d’argento (e siamo medaglia d’argento anche per quel che riguarda la vita media residua dei titoli di Stato). E la quota di debito detenuta da stranieri è minore di quella di Germania, Francia e Spagna. Da ultimo, il debito. Sì, come peso (sul Pil) del debito pubblico, siamo maglia nera in quel confronto. Ma il debito – e i rischi che comporta se, di seguito al rialzo dei tassi, se ne appesantisca il servizio – non è solo pubblico. C’è anche il debito privato (di famiglie e imprese), riportato nella tabella. Se mettiamo assieme debito pubblico, debito delle famiglie e debito delle imprese, l’Italia passa al secondo posto (altra medaglia d’argento!).

LE OPPORTUNITÀ PER TE.

E’ rischioso investire tanto risparmio in Btp?

Quali sono le alternative?

Gli esperti selezionati da We Wealth possono aiutarti a trovare le risposte che cerchi.